V DE VERSERO

La verdad sobre la recuperación económica a seis meses del inicio del gobierno de Milei

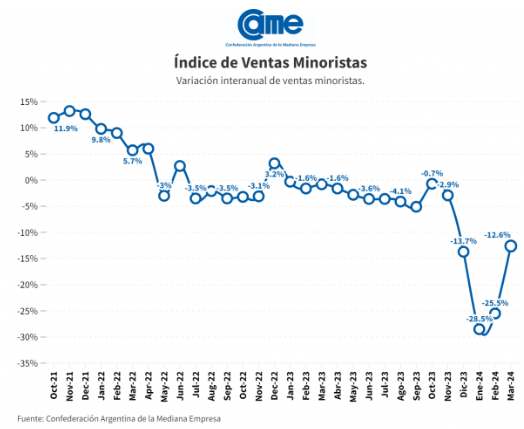

A mediados de abril, en una entrevista en el programa Multiverso Fantino, Javier Milei afirmó que la economía argentina “está comenzando a recuperarse”. Para ilustrarlo, mencionó un informe de la Confederación Argentina de la Mediana Empresa (CAME) y comentó: “Cuando vos tomás el dato de ventas de CAME vas a ver una V” (ver aquí desde minuto 57:30). Los datos de dicho informe indicaban que en marzo las ventas minoristas disminuyeron un 12,6% en comparación con el mismo mes de 2023. Sin embargo, dado que en enero y febrero la caída fue aún más pronunciada, el gráfico muestra una forma de V, aunque sigue en cifras negativas. El paralelismo es muy sencillo: la economía como un ascensor que sube del décimo al noveno subsuelo. Esta declaración engañosa del Presidente se enmarca en la narrativa oficialista de fuerte recuperación.

En la misma línea, el pasado 21 de mayo, en el marco del Congreso Buenos Aires del Instituto de Ejecutivos de Finanzas (IAEF), Luis Caputo expresó: “Yo soy súper optimista. Veo una V. Ya hay indicios de recuperación claros. Se están recuperando las jubilaciones. Las asignaciones las hemos subido un 208% con una inflación desde diciembre a hoy de 118%. Los salarios se están recuperando. De enero a hoy, el salario privado recuperó. Y en la medida que sigamos bajando la inflación, todo va a mejorar” (ver aquí desde el minuto 24).

Del mismo modo, en su conferencia de prensa del 30 de mayo, Manuel Adorni planteó que hay indicios de que ya se llegó al piso de la crisis y habló de la recuperación “en V” de la economía: “También empezamos a ver, como para resumirlo, en esa famosa V, que la duda no fue si la V va a existir, porque va a existir, sino cuán rápido ibas a recuperar el nivel de actividad. La discusión era qué tan profunda iba a ser esa V. Entendemos que ese punto ha pasado o se está transitando y algunos indicadores empiezan a mostrar que hay un dejo de luz que se deja ver” (ver aquí desde el minuto 13:50).

El semáforo engañoso

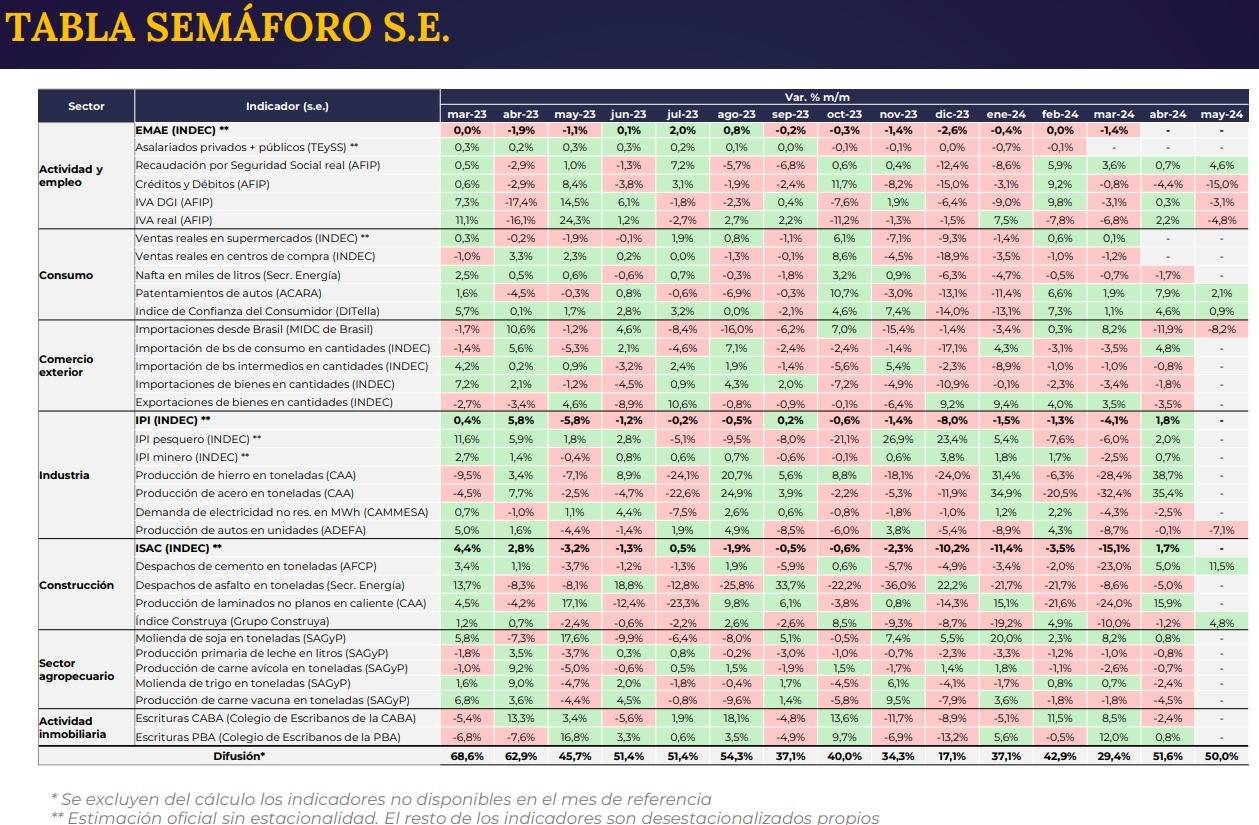

Milei publicó un semáforo de actividad en sus redes sociales el pasado 9 de junio. En el tuit que acompaña el gráfico, se jacta de la recuperación de la economía argentina. Sin embargo, un análisis detallado revela que:

- El semáforo que publicó muestra muchos datos negativos y sólo algunos positivos: de 180 celdas, sólo 65 son positivas (el 36%);

- Un análisis general permite concluir que la caída de la actividad ha encontrado un piso y la economía se mueve hoy en niveles considerablemente menores que en 2023.

A continuación, se abordan cada uno de los indicadores presentados por el Presidente, segmento por segmento: i) Actividad y empleo; ii) Consumo; iii) Comercio exterior; iv) Industria; v) Construcción; vi) Sector agropecuario.

Actividad y empleo

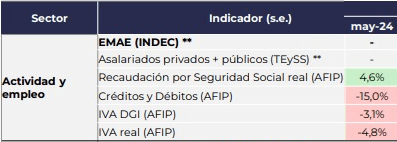

Resulta paradójico que se pretenda “vender” una recuperación considerando que, de los cuatro indicadores de variación intermensual mostrados para mayo, tres presentan caídas. El único indicador con un desempeño positivo es la Recaudación por Seguridad Social, pero la “mejora” consiste en una reducción de la caída interanual de 12,7% a 12,0% entre abril y mayo.

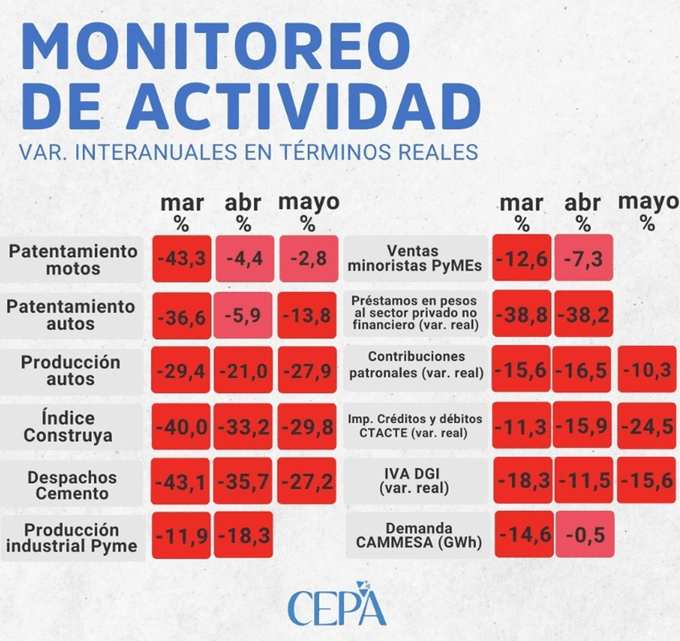

El relevamiento mensual realizado por CEPA muestra que, en términos interanuales, todos los indicadores “tempranos” de actividad muestran aún caídas muy significativas. Si bien en la variación intermensual desestacionalizada el nivel de actividad ha dejado de caer, se consolida un piso de actividad sensiblemente inferior al del año pasado.

En el cuadro que sigue se ve con claridad que, en la comparación interanual, el nivel de actividad de patentamiento y producción de autos y motos, índice Construya, despachos de cemento, y la recaudación de Contribuciones Patronales, Impuesto al Cheque e IVA, se ubican significativamente más abajo que en mayo 2023 (hasta 29% alcanza la diferencia).

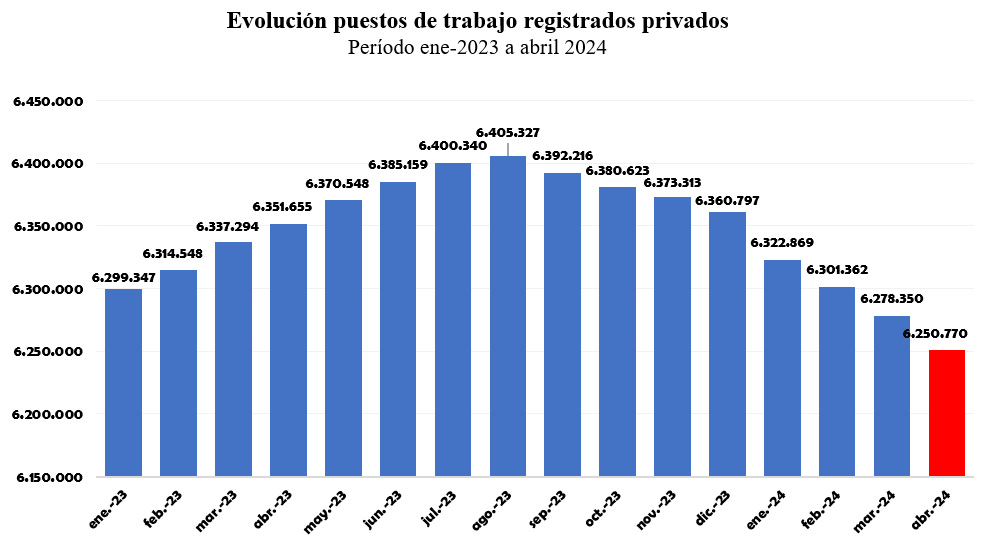

En paralelo a la evolución de la actividad, resulta crucial incorporar el impacto de esa caída en materia laboral. Esto es, puestos de trabajo y salarios.

Según los datos del SIPA se perdieron 94.963 puestos de trabajo registrados en el sector privado de noviembre a marzo, y se espera una caída adicional de 27.580 empleos en abril.

Respecto de la cuestión salarial, también hubo controversia. Repasemos.

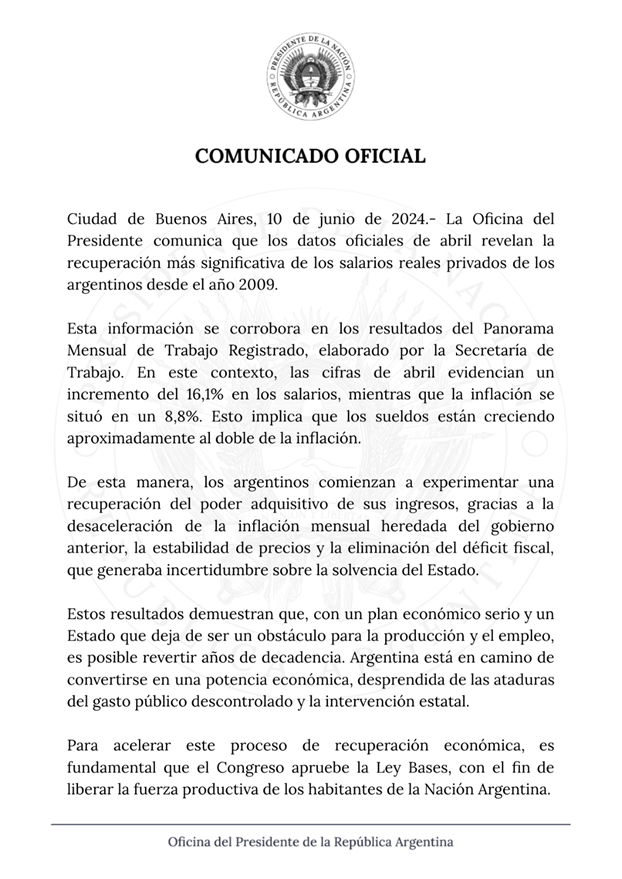

Al día siguiente a la publicación del semáforo de actividad, la Oficina del Presidente publicó un comunicado que afirma que los salarios, según la Remuneración Imponible de los Trabajadores Estables (RIPTE), crecieron un 16,6% en abril debido a la “desaceleración de la inflación mensual heredada del gobierno anterior, estabilidad de precios y eliminación del déficit fiscal”.

Resulta llamativo el video posteado desde el Ministerio de Capital Humano, que daba cuenta, en una primera placa, del incremento de los salarios al 16,1% con inflación de 8,8% y, en una segunda placa, estimaba la recuperación real en 3,9%. Llama la atención que el propio Ministerio no haya reparado en un simple cálculo: las variaciones de 16,1% y 8,8% implican una recuperación real de casi 7%, no de 3,9%.

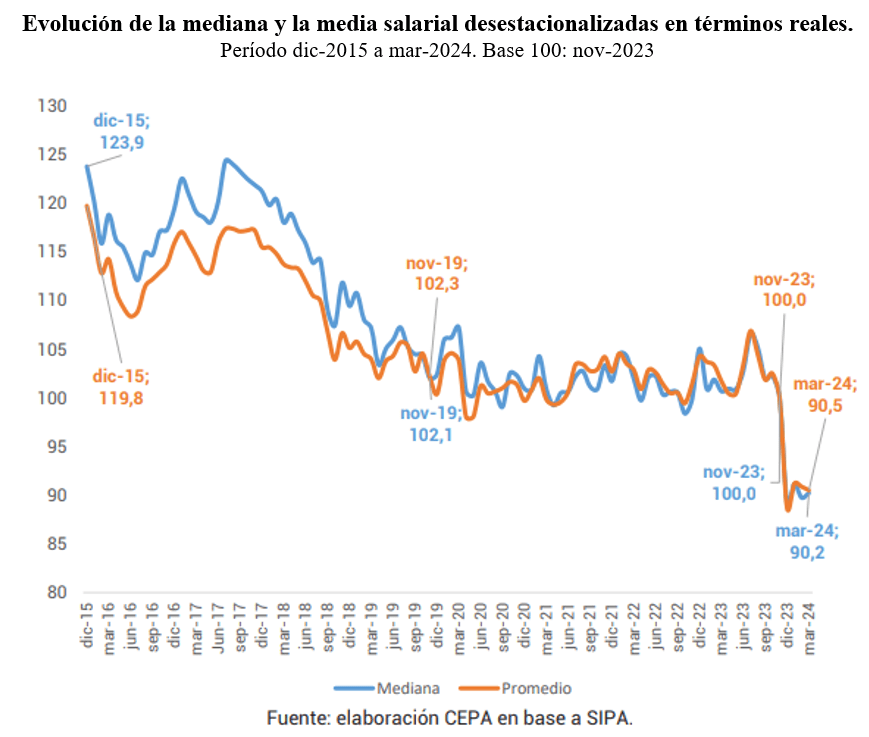

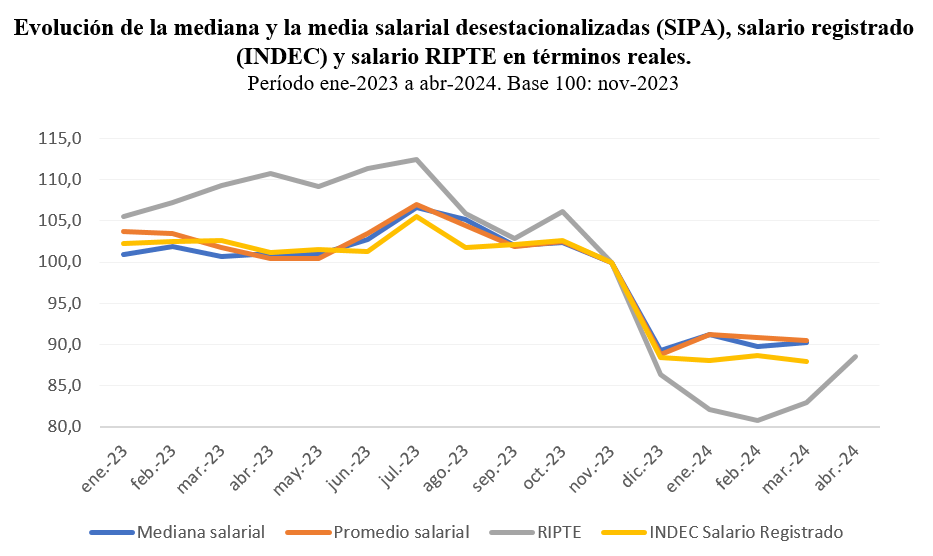

Pero haciendo un análisis más profundo, es importante entender de dónde surge la divergencia. Para ello, es imprescindible entender cómo se calcula el RIPTE. Este indicador se define como la remuneración promedio sujeta a aportes al Sistema Integrado Previsional Argentino (SIPA) de los trabajadores en relación de dependencia que han sido declarados de manera continua durante los últimos 13 meses. Es decir, utiliza como referencia el tope máximo sujeto a aporte, que se define por resolución de ANSES. Este monto varió de acuerdo a la fórmula previsional de marzo (+27,18%) y luego, por el DNU de Milei, volvió a subir en abril (+27,4%), que mensualizó el aumento de las jubilaciones (desde ahora en adelante, tendrá variación todos los meses). Esto significa que una parte de la suba del RIPTE está explicada por aumentos salariales pero otra por los incrementos de los topes en marzo y abril asociados a la fórmula jubilatoria. Si miramos el SIPA (promedio de todos los registrados privados) tanto en su mediana como en su promedio, del mismo modo que si observamos los datos de INDEC (índice de salarios para empleo registrado privado), lo que se concluye, tal como anticipamos desde CEPA, es que la caída de los salarios de diciembre y enero consolidó un nuevo piso salarial ubicándose diez puntos más abajo que en noviembre 2023.

Lo que se observa cuando se cruzan los datos de las distintas mediciones salariales de trabajo registrado privado es, nuevamente, la consolidación de un nuevo nivel salarial, diez puntos por debajo de noviembre de 2023.

Esto es coincidente con los datos de recaudación que ha publicado AFIP, que son proxy a la evolución del consumo: Impuesto a los Débitos y Créditos en abril indicó caída de 15,9% y en mayo un retroceso de 24,5% interanual. IVA impositivo: 16,3% de caída en abril y 14,5% en mayo, real interanual.

Hacia adelante, es razonable que el salario fluctúe y que en virtud de las paritarias celebradas entre abril y junio el impacto en la serie de salario registrado privado indique una mejora; sin embargo, el objetivo del gobierno es sostener un nivel salarial sensiblemente inferior al 2023.

Consumo

Siguiendo con el cuadro publicado por el Presidente, el segmento de datos vinculado al consumo experimenta un repunte en los patentamientos de automóviles, aunque todavía se encuentra 13,8% por debajo de los niveles de mayo de 2023. Resulta llamativo que el propio cuadro muestra, a la par del dato de patentamientos, una disminución en la producción de automóviles, según ADEFA, de 7,1% de mayo respecto a abril.

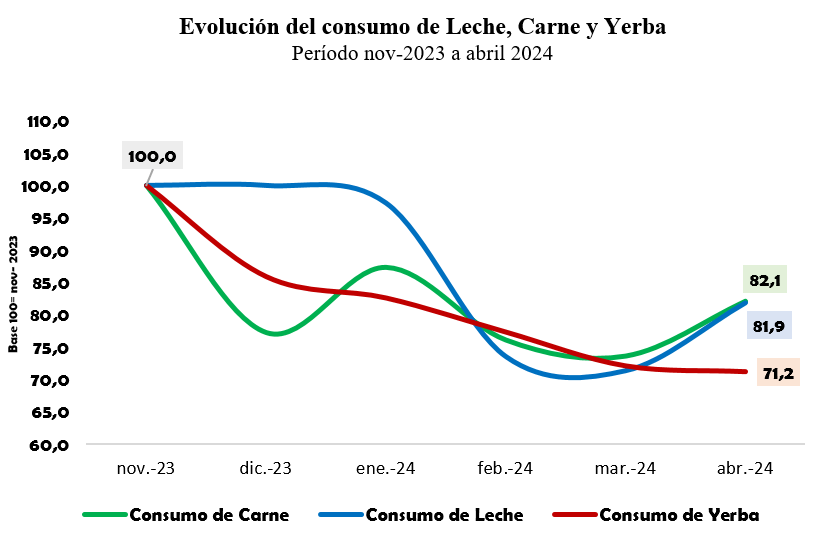

Por cierto, si sumamos otras variables ausentes en el cuadro, como el consumo de carne vacuna, leche y yerba en abril, observamos una caída interanual del 13,5%, 15,9% y 21,2% respectivamente. La moderada recuperación de abril en leche y carne no modifica el escenario donde se vislumbra, una vez más, un nuevo nivel, en este caso, de consumo.

Comercio exterior

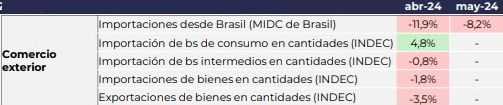

Prácticamente todos los indicadores del segmento Comercio Exterior del cuadro de Milei muestran resultados negativos.

Como se observa en el informe de Intercambio Comercial de INDEC, en los primeros cuatro meses de 2024 las importaciones asociadas a bienes intermedios y bienes de capital, que hacen a la actividad industrial, se desplomaron 21,5% y 15,5% respectivamente. El propio cuadro que publica el Presidente muestra la caída en bienes intermedios en cantidades (-0,8% en abril).

El único dato en color verde para los dos últimos meses del segmento “Comercio exterior” es el que cualquier industrial en la Argentina hubiese querido ver en rojo: Importación de bienes de consumo en cantidades (INDEC). La apertura importadora, que perjudica sensiblemente a la industria nacional, es identificada por Milei como un dato auspicioso.

Industria

Poniendo el foco en la industria, todos los sectores que se observan en verde están operando a un nivel menor que el año pasado. Veamos:

- El gobierno festeja el aumento de 1,8% en el Índice de Producción Industrial (IPI) de abril, pero esconde una caída interanual del 20% en dicho indicador.

- En acero, más allá de la mejora mensual en la producción, la realidad es que este indicador “mejora” desde una caída interanual de 40% en marzo a una caída de 27% en abril. En el mismo sentido, la producción de hierro reduce su caída desde una retracción interanual de 40% en marzo a 15% en abril.

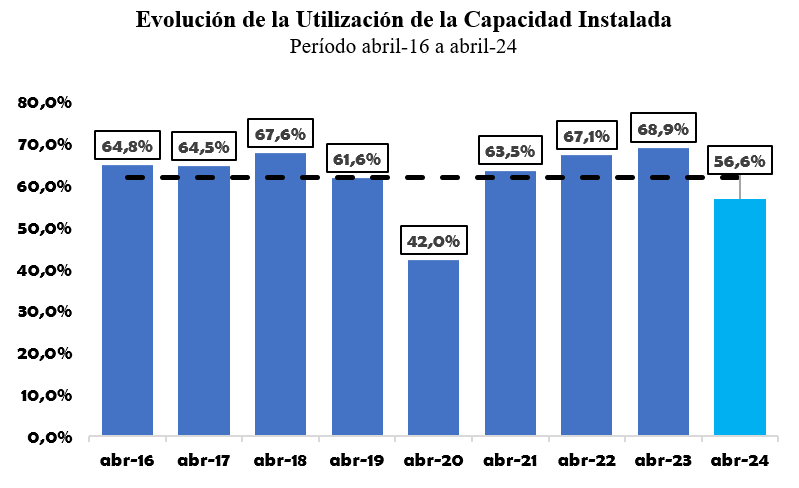

- El Presidente no lo publica, pero el indicador de Utilización de la Capacidad instalada industrial de INDEC en abril está en el menor nivel de los últimos nueve años (56,6%), exceptuando abril 2020 (plena pandemia). Se ubica 12,3 puntos porcentuales por debajo de abril 2023 y 7,7 puntos por debajo del promedio de la serie sin el año de pandemia. Como si esto fuera poco, en el semáforo publicado se muestra la caída en la demanda de electricidad no residencial (CAMMESA) en marzo y abril.

¿Cuál es la mejora industrial que el Presidente festeja? Un ejemplo concreto de la no recuperación industrial es lo que ocurre en Acindar, que fabrica acero para la construcción. La planta paralizó su producción en febrero, ahora bien, ¿está cambiando sus proyecciones? Silvio Acosta, delegado de la Comisión Interna, plantea al respecto: “600.000 toneladas es lo que está programado y la empresa no plantea recuperación. La semana que viene salen suspendidos 15 días algunos sectores y la otra semana salen suspensiones también en la acería”. Beco Bordoni, otro trabajador de Acindar, recuerda que la empresa en Villa Constitución tiene un histórico de producción de 1.200.000 toneladas anuales de acero, está por debajo del 50% de su capacidad productiva y no planea modificarlo este año.

El ejemplo de Acindar se puede escalar a partir del reciente relevamiento realizado por CEPA sobre la situación reciente de los gremios que conforman la Confederación de Sindicatos Industriales de la República Argentina (CSIRA), que nuclea a 61.728 empresas con 1.097.693 trabajadores. De las 35 organizaciones sindicales, 23 enviaron el cuestionario completo, permitiendo observar que:

- 95,7% de las empresas manifiestan encontrarse en una situación peor que el año pasado y de ellas un 56,5% está mucho peor.

- 52,2% tienen más del 40% de su capacidad instalada ociosa.

- En el 73,9% hubo despidos. El 52% despidió hasta 5% de su personal y sólo en un 26% de los casos no se destruyeron puestos de trabajo.

- 61% de las empresas tuvo alguna reducción de turnos de producción y sólo el 26% no lo tuvo.

- 56,5% ofrecieron retiros voluntarios a sus empleados.

Las expectativas a futuro tampoco son alentadoras: ninguna de las empresas prevé que su situación económica mejore en los próximos seis meses y sólo el 4,3% considera que va a estar igual que ahora.

En este mismo sentido, el Monitor de Desempeño Industrial (MDI) de la encuesta realizada a más de 700 empresas durante la primera quincena de febrero de 2024 por la UIA mostró en su primer relevamiento del año que el índice se encuentra en niveles de contracción (por debajo de 50), situándose en 29,9, el nivel más bajo de la serie. Además, se observaron mínimos históricos en las variables de producción y ventas, evidenciando mayores dificultades en el sector industrial, especialmente en las PyMES, que constituyen el 96% de la muestra.

Adicionalmente, se registró un cambio de tendencia en el empleo, con el mayor porcentaje de empresas reportando caídas y un notable deterioro respecto a relevamientos previos. Las empresas perciben que su situación económica ha empeorado en comparación con el año anterior y anticipan impactos negativos debido a la baja calidad del consumo, la reducción de la obra pública y la menor actividad de otras empresas.

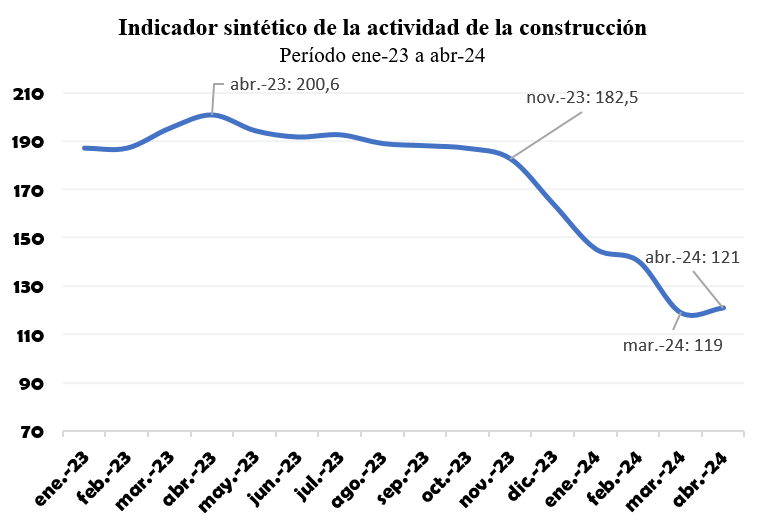

Construcción

El recorte de 85% en la obra pública en el primer cuatrimestre del año impactó de lleno en la construcción (Indicador sintético de la actividad de la construcción: ISAC). El cuadro de Milei publica la comparación mensual en abril, que sugiere una ligera recuperación (1,7%). Lo cierto es que lo hace desde un nivel 37,2% más bajo respecto al mismo mes del año anterior.

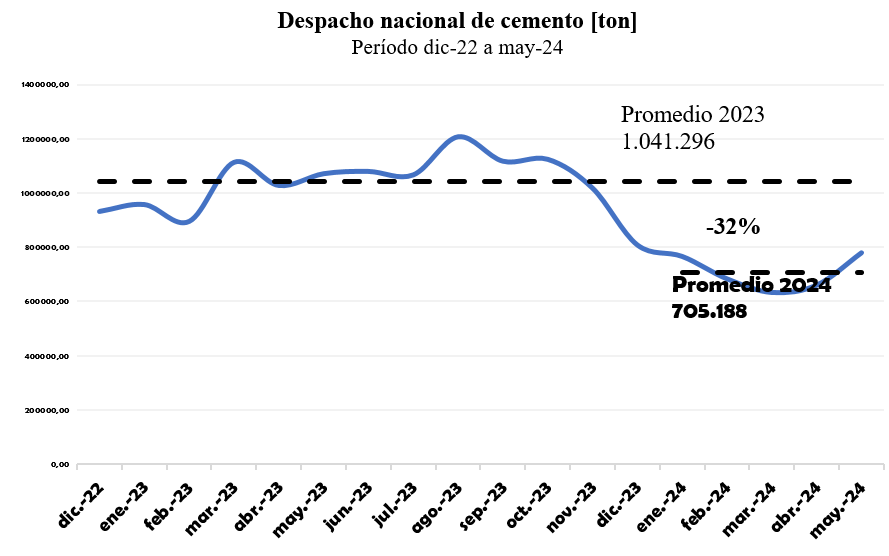

En este mismo sentido, la moderada recuperación que evidencian los despachos nacionales de cemento se logra desde un nivel 32% por debajo del de 2023.

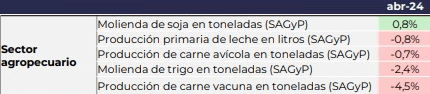

Sector agropecuario

De los 5 indicadores que publica el Presidente Milei solamente molienda de soja sostiene el crecimiento. El resto, producción primaria de leche, producción de carne avícola, producción de carne vacuna e incluso molienda de trigo, muestran guarismos negativos.

¿Hay recuperación en V?

La discusión de la recuperación en V no resulta una cuestión menor, ya que tiene un fuerte correlato en el discurso político: si efectivamente la actividad o los salarios recuperan los valores de noviembre de 2023 en, supongamos, seis meses, el esfuerzo habrá valido la pena. Si, en cambio, la recuperación no opera, entonces la sociedad terminará concluyendo que el sacrificio no tuvo sentido.

La pregunta es: ¿Qué tipo de rebote es el que atraviesa la economía argentina? Tres ejes que cabe considerar:

- El tamaño de la economía es menor. La recuperación no significa, en principio, volver a niveles de 2023. Las decisiones de política económica de Milei apuntando a corregir desequilibrios macroeconómicos sin tocar intereses concentrados implicó una sensible caída de la actividad. En efecto, la descripción y el análisis de cada uno de los segmentos de datos publicados por Milei dan cuenta de una realidad clara: una economía más chica con un nivel de salarios más reducido.

- Efecto estadístico por la sequía 2023. Cabe una cuestión técnica-metodológica: al igual que como con el debate sobre salarios, la forma de medición del crecimiento puede darle “letra” al discurso exitista de Milei sin que esto se plasme en la realidad cotidiana de los argentinos.

Para ilustrar lo mencionado, vale el ejercicio de la siguiente estimación: si se mantuviera la producción de bienes y servicios de marzo de 2024 a lo largo del año, y considerando las variaciones mensuales del promedio de cada mes de los últimos diez años sin considerar 2020 (pandemia), la curva de actividad económica mostraría una evolución con crecimiento sensible a mediados de 2024. ¿Cómo es esto si la producción de bienes y servicios sería la misma (considerando estacionalidades)? Es que, dado que la actividad se estima como variaciones interanuales, y que a mediados de 2023 el impacto de la sequía la hizo caer sensiblemente, los indicadores de mitad de 2024 mostrarán resultados auspiciosos, pero sólo como resultado del efecto estadístico de la comparación interanual con meses de fuerte caída del agro.

- ¿Cómo “derrama” esa recuperación? ¿Es un reloaded de los ‘90? Los empresarios/socios principales de gobierno y las propuestas impulsadas por Milei en el RIGI apuntan a consolidar, en el mejor de los casos, una economía impulsada por sectores donde predominan pocas empresas y que prácticamente no generan empleo. Es decir, si las cosas salen bien, la economía argentina podría mostrar crecimiento, pero las pymes y los/as trabajadores argentinos/as la “verán pasar”. Algo así como el crecimiento invisible de Macri.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí