Un final anunciado

Camino al fracaso

El gobierno de Javier Milei propicia un modelo extractivista exportador, gracias a los abundantes recursos minerales (oro, plata, cobre, litio, minerales raros, etc.) y energéticos (petróleo, gas, energía nuclear, eólica, etc.) que posee la Argentina en calidad y abundancia. Así, se prioriza su detracción en un verdadero enclave extractivista, para lo cual cuentan con la ley 27.742/2024 y su reglamentación que, como ya dijimos en otras oportunidades, implica el RIGI (Regimen de Incentivos para Grandes Inversiones), que concede beneficios de todo tipo: estabilidad fiscal por 30 años, prioridad para usar el agua y otras fuentes naturales, la no obligación de abastecer el mercado interno y, al quinto año, pueden no liquidar en el país las divisas de las exportaciones.

Sin embargo, el RIGI no se ejecuta porque los posibles inversionistas observan el retraso cambiario: la Argentina es cara en dólares. En un informe sobre la Argentina del 27 de septiembre de 2024 de BlackRock, que es el mayor tenedor privado de títulos de deuda argentina, afirma: “Nos hemos vuelto cada vez más cautelosos con respecto a la Argentina durante el último mes, ya que el debilitamiento del tipo de cambio informal sugiere que el tipo de cambio oficial podría estar sobrevaluado. Por lo tanto, vemos el riesgo de otra devaluación del tipo de cambio, lo que podría reavivar las presiones inflacionarias”.

La crítica es por el mal desempeño del gobierno que, tras la devaluación de más del 100%, no bien se inició, liberó los precios, en un país donde los productos principales tienen nombre y apellido —el acero, el aluminio, los combustibles, la cal, el cemento, la arena, los productos lácteos, la carne, el arroz, la harina, el aceite, los fideos, la yerba mate, el azúcar, los productos de limpieza, los medicamentos más vendidos, entre otros—.

En ese marco de inercia inflacionaria, el capital financiero con base en Manhattan, que ganó mucha plata comprando títulos públicos en pesos ajustados por una inflación acumulada de 117,6% en diez meses (cuando después de la devaluación del 12 de diciembre de 2023, el dólar creció solo en 23,9% [1]), da por terminada la experiencia de sus asesores Luis Caputo y Santiago Bausili, y trata de que no cunda el pánico y que su reemplazo sea lo más ordenado posible, a fin de garantizar el valor de mercado de dichos títulos y que se empleen al 100% en la inversión extractivista, amparados por el RIGI.

El problema de la deuda

Para el año 2025, el total de vencimientos de la deuda en divisas es de 17.285 millones de dólares entre capital e intereses, 55% en títulos públicos y el 45% restante con entes multilaterales. Con el FMI, el vencimiento es de 2.700 millones de dólares de intereses. Se incluyen los 5.500 millones de dólares del swap de libre disponibilidad de la República Popular China otorgado en junio de 2023, renovado en junio 2024, que vence en junio de 2025 (un año de plazo).

La deuda en pesos que vence en el año 2025 es de 39,7 billones de pesos (equivalente según el tipo de cambio oficial estimado por el gobierno argentino para el año 2025, a 32.800 millones de dólares), pero el 90% de esta [2] se ajusta por el IPC del INDEC, con lo que la devaluación del peso no la “licua”, como fue en años anteriores (1975, 1982, 1989, 2002, 2018), sino que, por el pass through azuzado por las grandes empresas formadoras de precios, se ajusta en proporción a la devaluación.

Esto explica el DNU 846/2024, que:

- Incrementa la tenencia de títulos públicos del 50% al 70% en la cartera del Fondo de Garantía de Sustentabilidad de la ANSES (Administración Nacional de Seguridad Social), que pertenece a los jubilados y pensionados nacionales, no al Estado argentino;

- Dispone que las futuras suscripciones de instrumentos de deuda pública, independientemente de su moneda de pago, se puedan realizar con instrumentos de deuda pública, cualquiera sea su moneda, a precio de mercado.

- Establece que la nueva renegociación de la deuda pública no estará alcanzada por las disposiciones del artículo 65 de la Ley N.º 24.156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional y sus modificatorias, que expresa taxativamente que para reestructurar deuda en dólares se debían hacer al menos dos de las siguientes tres condiciones: 1) alargar plazo, 2) bajar intereses y/o 3) reducir capital.

Obviamente, entre los principales acreedores privados están los fondos de cobertura encabezados por BlackRock, Vanguard, Fidelity, PIMCO, Franklin Templeton, Greylock y los 40 fondos con los que se reunió Vladímir Werning el 15 de julio de 2024 en Manhattan y los miembros del American Council, a quienes visitó en Washington el 27 de agosto de 2024. Y todos ellos van a apoyar que los Estados Unidos y/o el FMI le presten a la Argentina, porque los que cobran son ellos; así, la deuda del país aumenta, lo que significa mayor dependencia y que esos títulos de deuda van a ser tomados al 100% de su valor en el RIGI.

El gobierno actual ha utilizado y utiliza el ajuste económico y fiscal para reducir lo máximo que se pueda el consumo interno. De esa manera se importan menos bienes e insumos y, paralelamente, aumentan los saldos exportables de minerales, de energía, de forraje y de alimentos. No lo pueden hacer por devaluación de nuestra moneda porque la inflación que se desataría (pass through) provocaría el default de la deuda, dado que la mayor parte de los títulos de deuda en pesos son ajustados por inflación; por lo tanto, para controlar la suba generalizada de los precios, recurren a la depresión económica.

Si la devaluación de nuestra moneda es significativa, como es de preverse, ocasionará fuertes pérdidas en grandes empresas que operan en el país, que emitieron obligaciones negociables entre enero y julio de 2024 por 3.695 millones de dólares; son los casos de YPF S. A., del Grupo Clarín (Telecom) [3], de Pan American Energy (Grupo Bridas y British Petroleum), de Aluar (Grupo Madanes), de Vista Oil&Gas, Techint (Tecpetrol), del Grupo Mindlin (Pampa Energía y TGS), de Edenor (Vila-Manzano), del Grupo Albanesi [4], del Grupo Elsztain (Cresud e IRSA), de Capex - CAPSA (petrolera de la familia Götz), del Grupo Eurnekian (Cía. Gral. Combustibles), entre otros.

Los productores, acopiadores y exportadores de granos y de carnes, que presionan por la devaluación del peso, mediante el Decreto 28/2023, publicado en el B. O. del 13 de diciembre de 2023, liquiden 80% al precio oficial y 20% en el CCL (Contado con Liqui), no solo no paguen al Estado argentino los derechos de exportación, sino que significa una disminución de ingresos de dólares al país en torno a los 4.250 millones de dólares desde el 13 de diciembre de 2023 al 31 de agosto de 2024.

Por supuesto, para apuntalar el modelo extractivista es imprescindible destruir el mercado interno. Que la demanda local de energía y alimentos, que son los bienes que exportamos, sea la menor posible y, para eso, internacionalizan sus precios. Si se quiere consumir en la Argentina, la población debe pagar el precio internacional.

Eso explica por qué, pese a que el campo liquida solo el 80% de sus exportaciones en el mercado oficial, el superávit comercial hasta agosto de 2024 es el mayor (en los primeros ocho meses del año) de toda nuestra historia comercial, por 14.151 millones de dólares, gracias principalmente al fuerte descenso de las importaciones, que es funcional a la depresión económica, objetivo buscado por el plan del gobierno de Milei.

La caída del consumo implica el descenso del PIB, dado que, aun con el actual gobierno de Milei, aproximadamente el 70% de lo que se produce se vende en el mercado argentino y, cuanto más se reduce el consumo, mayor es el descenso del PIB. El modelo es recesivo siempre. Con mayor recesión se controlan los precios, se importa menos y se exporta más, garantizando el pago de la deuda y el modelo extractivista, agropecuario, financiero exportador.

Así como la recesión económica es funcional al modelo, lo es también la deuda pública, dado que cuanto mayor endeudamiento tenga la Argentina, más dependiente es de la financiación externa, y los acreedores están en mejores condiciones de cambiar los títulos de deuda del Tesoro de la Nación Argentina por petróleo, gas y demás recursos naturales del país.

Los fuertes vencimientos del año 2025, tanto en divisas como en pesos (donde la mayor parte de los títulos públicos son ajustados por inflación), limita seriamente la corrección cambiaria (devaluación), porque al Estado nacional argentino se le torna más cara la deuda (debe recaudar más pesos para pagar los vencimientos).

Situación harto difícil que hace que la actual administración del país dependa, sí o sí, del ingreso de nuevos créditos en torno a los 15.000 millones de dólares, monto que ni el FMI, ni los Estados Unidos, ni el capital financiero que opera en la Argentina tiene en sus planes inmediatos otorgárselos.

Antes van a presionar para una devaluación del peso argentino, y es el fin del gobierno de Javier Milei y de la bicicleta financiera (carry tarde) de la dupla Caputo- Bausili. Todos ellos cumplieron con el triste papel de empujar a la pobreza a más de la mitad de la población del país [5] y de generar condiciones para una factoría exportadora, pero van a ser reemplazados por quienes, según la pretensión de los Estados Unidos y del capital financiero con base en Manhattan, puedan continuar con el modelo pero con un precio en pesos argentinos mayor por dólar.

Lo relatado explica la desesperación del gobierno de Milei de buscar apoyo en China.

La necesidad del gobierno de Milei de la República Popular China

Después de que en plena campaña electoral Milei dijera que jamás acordaría con el país asiático por ser comunista, y que prefería negociar con países civilizados que son (para Milei) los de Occidente, dado el nivel de endeudamiento de la Argentina y la imposibilidad de pagar la deuda, pretende hacer buena letra con la República Popular China. Por esto es por lo que la secretaria general de la Presidencia y hermana del Presidente, Karina Milei, viajará en los primeros días de noviembre de 2024 a dicho país. Y Javier Milei lo hará en enero de 2025 para la reunión conjunta entre China y la Comunidad de Estados Latinoamericanos y Caribeños (Celac).

En el año 2009 se realizó el primer acuerdo entre la República Popular China y la Argentina por el cual nos concedían financiamiento para importar productos de ese país por 70.000 millones de yuanes (unos 9.300 millones de dólares). En julio de 2017, el Banco de la República Popular de China y el Banco Central de la República Argentina firmaron un acuerdo suplementario de swap de monedas por 63.000 millones de yuanes (equivalente a 8.700 millones de dólares). Por lo tanto, el monto convertido total es de unos 18.000 millones de dólares

En junio del 2023, la Argentina y China renovaron hasta mediados del 2026 el contrato de intercambio de monedas entre el BCRA y el Banco Popular de la República asiática, pero dividido en tres partes; cada desembolso tiene una fecha de vencimiento propia.

En ese marco, China le concedió a la Argentina la disponibilidad de utilizar los yuanes para pagarle al FMI: a) parte de la cuota de capital de junio de 2023 (por el equivalente a 1.000 millones de dólares) y b) parte de los intereses en julio de 2023 (por 1.600 millones de dólares). A su vez, la Argentina canceló ambos créditos de China en el mes de agosto de 2023.

En octubre de 2023, el Presidente Alberto Fernández anunció la ampliación del swap con China por 47.000 millones de yuanes, que equivalen a unos 6.500 millones de dólares, de los cuales se efectivizaron casi 40.000 millones de yuanes (unos 5.500 millones de dólares), pero de libre disponibilidad. Que se le renovó en junio de 2024 al actual gobierno, que pretende renovarlo en junio de 2025.

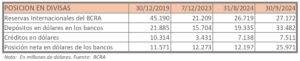

Las reservas internacionales brutas del BCRA argentino ascienden al 30 de septiembre de 2024 a 27.172 millones de dólares, de los cuales 18.000 millones de dólares son los fondos (swaps) acordados con China.

En síntesis

La situación financiera de la República Argentina es extremadamente delicada; depende de conseguir un crédito de no menos de 15.000 millones de dólares para poder afrontar los vencimientos del año 2025.

El capital financiero con base en Manhattan es renuente a financiar al gobierno de Milei, máxime que ya obtuvieron lo que querían:

- Que no se investigue la deuda externa (cómo se originó, qué se hizo con esos fondos, ).

- La parte de títulos del Tesoro de la Nación Argentina que tienen en pesos se ajusta por inflación, que ante una devaluación del peso se incrementa en forma similar.

- La ley 27.742 y con ello el RIGI.

Sin el crédito que el gobierno espera de no menos de 15.000 millones de dólares, Javier Milei podría tener su propia fecha de vencimiento.

[1] El crecimiento de la inflación abarca el mes de diciembre porque los títulos del Tesoro de la Nación se ajustan con un retrazo de 30 a 45 días y la compra de los títulos fue tras la devaluación de más del 100% del 12 de diciembre de 2023.

[2] Otra parte se ajusta por dollar linked (dólar oficial) y una parte muy menor a tasa fija, como las Lecaps (Letras capitalizables) que se licitan a Tasa Efectiva Mensual (TEM).

[3] Explica por qué el apoyo del diario Clarín a Milei.

[4] En medio del escándalo por los “cuadernos de Centeno”, el Directorio del grupo aprobó la renuncia de Armando Loson como titular y presidente de la empresa, y lo reemplazó el hijo.

[5] Y generar ganancias exorbitantes al capital financiero.

--------------------------------Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí