Sofocado y negador

Le preguntaron por el dólar y Milei negó todo

El viernes 7 de febrero, el presidente escribió una larga nota reivindicando el nivel del tipo de cambio actual en el diario La Nación. "Toda vez que el tipo de cambio (TCR) real empieza a caer, igual que un disco rayado, los economistas comienzan a dar alarmas de atraso cambiario sin siquiera considerar el caso de una apreciación del peso. Sin embargo, el método que usan tiene una serie de problemas metodológicos graves”, espetó Milei. El lunes siguiente el Presidente volvió a defender su política cambiaria en un canal de televisión y los dos días que siguieron hubo un raid de entrevistas de su ministro de economía, Luis Caputo, defendiendo este nivel de apreciación cambiaria. En la entrevista mencionada, además, el Presidente dio un giro de 180 grados en su opinión sobre el “mejor ministro de la historia”, Domingo Cavallo: ahora se convirtió en “un impresentable”. De paso, echó a su hija, Sonia Cavallo, de la OEA.

El nerviosismo del Presidente confirmando a su Ministro Caputo se parece al del presidente de un club de futbol que sale a defender al técnico cuestionado “está más firme que nunca”. ¿Por qué la necesidad de aclarar? Porque el problema es real: el dólar está atrasado y el mercado, que por cierto, ya debatía sobre el nivel de apreciación, empezó a percibir que el FMI no soltaría la plata rápidamente sin corrección cambiaria. Y el FMI, con historial probado de pedido de devaluaciones, ¿cambiaría de postura esta vez?

Veamos lo que dijo Milei.

Su nota sobrevuela una idea general: que la apreciación es el resultado de la confianza del mercado en su programa económico (ya que atrae dólares) y por ende, “el dólar podría caer hasta los $600”. Incluso Milei se comparó con los 90: “Es más, durante la convertibilidad el dólar era de unos $700”. El economista Emmanuel Álvarez Agis le recordó, entre otras cosas, que los mercados no son infalibles y que suelen equivocarse. Es decir, el mercado puede creer en el programa y así y todo, el programa puede salir mal. Podríamos agregar que, cuando los actores del mercado ven que se ajusta a jubilados para garantizar el pago de intereses, es razonable que estén de parabienes. Pero, la verdad a veces duele: eso no significa éxito económico ni duradero.

Mas allá de esta primera consideración general, el punto crítico que Milei esquiva con la mirada, pero que es tan obvio a la vista como elefante en un bazar, es que hay cepo. Y habiendo restricciones cuantitativas a las transacciones en moneda extranjera, es imposible conocer el valor de cambio del peso. Sencillamente porque no es posible conocer la verdadera demanda de dólares (sino tan sólo cálculos potenciales) y tampoco la real oferta de dólares que podría aportar una economía sin cepo. Lo que sostenemos es que, con cepo cambiario, el tipo de cambio resulta artificial y nadie puede saber, a ciencia cierta, cuántos de los pesos metidos en ese catenaccio pretenden ir contra el dólar. ¿A qué valor del dólar aguantan las reservas sin cepo? ¿$1.000, $1.300, $1.500? Una cosa es creerle al Presidente, y otra cosa es no tener opción por el hecho de que hay controles cambiarios. Esa diferencia, entendemos, el Presidente la debería registrar. Porque, a diferencia de la mirada que tiene Milei sobre la administración económica, nosotros no vemos que tener regulaciones – que, siendo transitorias, te encaminen a mayor estabilidad- sea un pecado, lo que es inconcebible es hacer de cuenta que no están y olvidarte de sus efectos.

No sólo el cepo restringe cantidades en el mercado mayorista oficial, sino que además está intervenida la brecha: primero, con dólar blend que sacrifica el 20% de las exportaciones al MEP/CCL y segundo, con compra-venta de títulos por parte del Banco Central cada vez que se escapan los financieros. En enero, la intervención del BCRA fue récord: se destinaron 619 millones de dólares para frenar el CCL. Aunque Milei diga “la brecha está en mínimos históricos y las reservas han aumentado”, todos saben que eso no es por la normalización del mercado cambiario y el libre juego de oferta y demanda.

En efecto, además hay restricciones cruzadas entre MULC y el mercado de bonos. De eliminarse, muchos ahorros en pesos de empresas y personas humanas podrían demandar divisas e impulsar al alza el precio del oficial y de los financieros. Entre los pesos circulantes y los depositados en cajas de ahorro y cuentas corrientes, hoy superan los 61.500 millones de dólaress.

Llegado este punto, se abre el debate ¿Cómo medimos qué nivel de tipo de cambio debería tener la economía argentina para crecer y reducir la inflación? La amplia mayoría de los indicadores que nos aproximan a una respuesta dan cuenta de una fuerte apreciación cambiaria: el Tipo de Cambio Real Multilateral – que compara con la canasta de monedas de nuestros socios comerciales- está llegando a su piso histórico, los consumos en dólares en tarjetas de crédito están, a la inversa, batiendo récords, aparece el fenómeno novedoso del déficit de balanza comercial en el mes de diciembre (sin sequía que lo justifique y con la industria teniendo bajísimos niveles de uso de capacidad instalada), y el déficit en cuenta corriente ya acumula más de 6 meses. Todo ello pese auna ecuación en la balanza energética envidiable para cualquier administración económica: con superávit y creciendo.

La respuesta de Milei ante esta evidencia es: ninguna. O para ser más justos, su respuesta parte de un marco teórico que en la Argentina ya probó suerte y fracasó: la máxima del superávit fiscal todo lo arregla. Así obvia (ya no sabemos si deliberadamente o fingiendo demencia) que el zapato aprieta – no sólo – por esa vía, sino por el frente externo. En efecto, el Presidente dijo, en la entrevista, que la cuestión del flujo de dólares se resuelve con superávit fiscal. Sostuvo que incluso “no debería sorprender que el país vaya a una cuenta corriente negativa. ¿Es de temer? Dado el equilibrio fiscal, no.”. Pero no resuelve la cuestión de fondo: un nivel de apreciación como el actual, y con superávit fiscal, arroja, de todas formas, una cuenta corriente muy deficitaria.

En este punto, donde decir lo obvio pareciera ser la tarea de la época, la coincidencia con el último posteo de Domingo Cavallo es inevitable. “El deterioro de la cuenta corriente de la balanza de pagos, hará más difícil la adquisición por parte del Tesoro de los dólares para pagar intereses, aun teniendo los pesos necesarios para comprarlos en el MULC gracias al superávit fiscal primario.” Explicación de jardín de infantes. Necesaria.

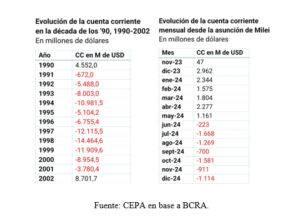

Sin ánimos de abundar en gráficos, acá debajo mostramos que, en la década de los noventa, la cuenta corriente fue sistemáticamente deficitaria, pero compensada por una cuenta financiera positiva, impulsada por las privatizaciones, la inversión extranjera directa y el endeudamiento externo (e incluso el aporte de los dólares de la gente). Hasta que no hubo más dólares.

Otro argumento del Presidente en su nota de La Nación, para defender el nivel del tipo de cambio, es la acumulación de reservas. Es interesante ver esta variable, porque desde la asunción de Milei pueden distinguirse dos etapas. En un primer momento, post devaluación por la caída de importaciones y la cuotificación de su pago (en 30, 60, 90, 120 días) el Banco Central pudo acumular reservas en base a un superávit de la cuenta de bienes de 14.807 millones a mayo de 2024 y un superávit de cuenta corriente de 9.161 millones de dólares. Pero desde junio, se amesetó el saldo en bienes (llegando incluso a ser deficitaria en diciembre) y la cuenta corriente se volvió negativa, encadenando 7 meses consecutivos.

¿Cómo fue posible entonces, el financiamiento de dólares en los últimos meses? El Central logró comprar dólares gracias al incremento del financiamiento privado en dólares. Primero, los préstamos en dólares crecieron al calor del blanqueo (una situación extraordinaria), que se ofrecen en el mercado vía préstamos bancarios. Estos dólares prestados no son efectivamente otorgados al tomador, sino que son liquidados en el mercado oficial y el tomador recibe los pesos equivalentes. Gracias a esa liquidación, el BCRA acumula compras por 6.500 millones: prácticamente equivalente al incremento de los préstamos en dólares en el mismo período. De nuevo: más allá de los juicios de valor que podamos tener sobre la sostenibilidad de esta forma de financiación del modelo de Milei, más grave es negarlo.

Acá es donde se sitúan las dudas del mercado. Si este es el recorrido, los dólares del FMI son un puente imprescindible. Pero claro, el FMI no suelta la plata. Cuando miramos los tipos de acuerdos existentes con el organismo en la historia, cada uno de ellos nació con el déficit de balanza de pagos como motor. ¿Por qué, entonces, esta vez financiaría apreciación?.O dicho de otro modo, ¿por qué le entregaría dólares a los argentinos para que los gasten comprando barato en Chile? En ese caso, primero que corrijan el dólar.

Con Macri, el destino de los dólares también fue la fuga. Pero hay algo distinto: en aquel momento los fondos que querían salir eran Blackrock y compañía, es decir, Estados Unidos tenía particular interés en “darles una mano”. Hoy no existen fondos de inversión “atrapados”, pero sí hay una relación política entre Milei y Trump que el presidente argentino se ocupó de trabajar (y podríamos decir que eso es lo que hace desde que se conocieron los resultados de las elecciones en Estados Unidos). ¿Alcanza con este hipotético voto favorable o los demás directores del organismo verán por el espejo retrovisor lo que sucedió en 2018 y 2019? Sorprende que el Presidente, que dedicó una columna gráfica entera en La Nación para explicarnos que el nivel del dólar estaba bien, no haya destinado un solo párrafo a la única preocupación de su Ministro (y suya) para sostener el dólar, que es el visto bueno del FMI.

Por último, hay un punto donde el Presidente dijo cosas que tienen más sentido: “Si uno mira los proyectos en petróleo, gas, litio, cobre y en el sector agropecuario, debería resultar que, ante semejante oleada de dólares, el país debería ir camino a una moneda mucho más apreciada.” Eso es verdad. El escenario futuro permitiría un mejor resultado de balanza comercial, con un concurrente impacto en apreciación cambiaria de manera más sostenible. Pero eso no es una realidad hoy y, en cambio, el tipo de cambio apreciado, sí lo es. Es como si le preguntaran a un chico si es verdad que tiene un problema y respondiera “es mentira, pero tengo la solución”.

Otro elemento es importante introducir: para alcanzar ese flujo de ingreso de dólares al que aspira Milei fruto de la balanza comercial energética y minera, primero hay que lograr inversiones por casi 20 mil millones de dólares por año. Además, la mayoría de las inversiones con el esquema regulatorio que armó Milei, se canalizarán mediante el RIGI, que no exige agregado de valor, con lo cual, en términos de generación de divisas se espera que resulte bastante más limitada su capacidad de mejorar la balanza comercial. Peor aún, otorga libre disponibilidad de divisas, con lo cual no necesariamente implicará que aumente la oferta de dólares a nivel local. También es esperable que se incremente la demanda de dólares para importar bienes de consumo, intermedios o incluso bienes de capital en el caso de la inversión en el sector energético (más aún en el marco de la apertura importadora y de la no exigencia de contenido local en el RIGI) así como para girar utilidades. Considerando que el Presidente basa todo el éxito futuro en los aportes de la economía real, este último punto, tampoco tiene la consideración que se merece en sus reflexiones vertidas en la prensa gráfica.

Lo que Milei escribió sobre el dólar y la economía, por el contrario, se pareció a un gran ejercicio de distracción: le preguntaron por el dólar y negó todo.

ANEXO - GRAFICOS

--------------------------------Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí