El inconstitucional déficit cero

Presupuesto 2025: de la “regla fiscal” y el ajuste regresivo a la arbitrariedad del Ejecutivo

La presentación del Presupuesto 2025 reafirma el rumbo de la política económica de Milei: contiene una “regla fiscal” que aumenta todavía más la discrecionalidad presidencial sobre las partidas del gasto, siendo al mismo tiempo una semblanza muy similar a la Ley de Déficit Cero del 2001 que ya había sido declarada inconstitucional por la Corte; consolida los ajustes del año 2024 y a la vez perfila una recaudación tributaria con mayor regresividad; retorna –por segunda vez– con el pedido de facultades al Congreso para renegociar deuda sin exigencias; y concentra los esfuerzos fiscales en las provincias con un pedido de ajuste imposible. Todo ello enmarcado en proyecciones macroeconómicas muy poco consistentes.

La “regla fiscal”, la inconstitucionalidad y las trampas

Los artículos 1, 11 y 70 establecen la “regla fiscal”, una reedición de la regla de “déficit cero” de la ley 25.453 del año 2001.

“ARTÍCULO 11 bis.- Establécese como regla fiscal, que el Sector Público Nacional deberá obtener un resultado financiero equilibrado o superavitario. La presente Regla Fiscal implica que frente a cualquier desvío en los ingresos proyectados que afecte negativamente el equilibrio financiero, los gastos deberán, como mínimo, recortarse en la misma proporción.

Para ello, las partidas no sujetas a un monto de ejecución mínimo previsto legalmente deberán ser recortadas en la proporción necesaria a fin de reestablecer el referido equilibrio financiero”.

La regla supone, además de mayor discrecionalidad, una generosa delegación de facultades por parte del Congreso al Poder Ejecutivo para que cambie –o corrija– este presupuesto. Asimismo, cabe subrayar que está vigente la ley 25.917 de responsabilidad fiscal (del año 2004, modificada en 2018), cuyo artículo 10 ordena que el gasto público presupuestario no puede aumentar más que el índice de precios al consumidor.

Una de las cuestiones más trascendentes es que la “regla fiscal” viene acompañada de la conversión de gasto de actualización automática en gasto discrecional. Es decir, qué gasto se puede recortar. Los ejemplos son:

Art 68. Actualización de asignaciones familiares: las asignaciones por hijo, por hijo con discapacidad, prenatal, por ayuda escolar anual, por nacimiento, por adopción, por matrimonio, la AUH, la asignación por embarazo para protección social y por cuidado de la salud integral (previstas en la ley 24.714), que perciben trabajadores registrados y no registrados actualmente son móviles (en función de la fórmula previsional). A través del artículo 68 del Presupuesto 2025, se deroga el carácter móvil.

Art 27. Desfinanciamiento de la educación: se suspende el artículo 9 de la ley 26.206, que establece que para educación debe destinarse 6% del PBI considerando el gasto de las provincias, CABA y el Estado Nacional.

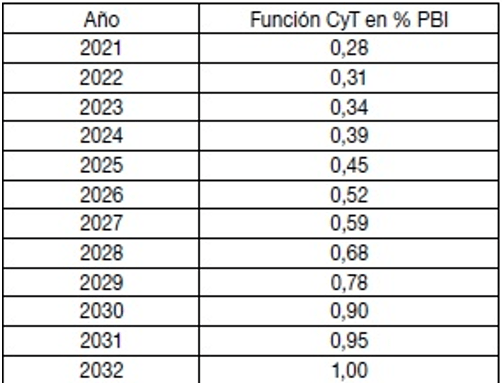

Art 27. Desfinanciamiento del sistema de nacional de ciencia, tecnología e innovación: se deroga la garantía del financiamiento del sistema nacional de ciencia, tecnología e innovación incluida en la ley 27.614. Allí se establece, para 2025, recursos por 0,45% del PBI, en un recorrido que alcanza el 1% en 2032.

Art. 27. Desfinanciamiento de la educación técnica. Se deroga la ley 26.058, que establece que se deben destinar 0,2% de los ingresos del Sector Público Nacional para promover las escuelas técnicas.

Art 27. Desfinanciamiento de las Fuerzas Armadas para la defensa. En materia de defensa, se deroga el Fondo Nacional de la Defensa de la ley 27.565, que establece un mínimo para el año 2025 de 0,8% de los ingresos del SPN para financiar el proceso de reequipamiento de las Fuerzas Armadas.

Art 21. Obligaciones del Mercado Eléctrico Mayorista (MEM). El gobierno sólo asegura el pago automático por el Complejo Hidroeléctrico de Salto Grande. En los restantes casos, no se precisa el momento ni la forma de pago.

Además de introducir la trampa en la misma regla fiscal al desindexar lo “automático”, tampoco otros gastos automáticos se preservan del recorte. Las jubilaciones son el mejor ejemplo: ya sufrieron un veto presidencial que impidió la recomposición por la inflación de enero y les quitó la posibilidad de crecer por el 50% del RIPTE en marzo 2025, dejando además el bono sujeto a discrecionalidad ya que no se incorporó a la jubilación mínima (siendo el 23% de su valor).

Por lo tanto, la “regla fiscal” del Presupuesto 2025 está lejos de ser un parámetro concreto y válido que podría dar lugar a discrecionalidades y a afectaciones de derechos constitucionales. Es la habilitación a favor del Poder Ejecutivo para que reconvierta el presupuesto a su gusto, como gestionó y ajustó discrecionalmente durante 2024 con un presupuesto prorrogado.

La regla fiscal del Presupuesto 2025 tampoco es nueva: tiene importantes similitudes con la Ley de Déficit Cero del año 2001.

Ley Déficit Cero, año 2001, artículo 10: “Cuando los recursos presupuestarios estimados no fueren suficientes para atender a la totalidad de los créditos presupuestarios previstos, se reducirán proporcionalmente los créditos correspondientes a la totalidad del Sector Público Nacional, de modo de mantener el equilibrio entre gastos operativos y recursos presupuestarios. La reducción afectará a los créditos respectivos en la proporción que resulte necesaria a tal fin y se aplicará, incluso, a los créditos destinados a atender el pago de retribuciones periódicas por cualquier concepto, incluyendo sueldos, haberes, adicionales, asignaciones familiares, jubilaciones, pensiones, así como aquellas transferencias que los organismos y entidades receptoras utilicen para el pago de dichos conceptos”.

Esta ley contenía similitudes con la Ley de Presupuesto 2025:

- Objetivo de equilibrio presupuestario.

- Reducción del gasto proporcional a la caída de recursos previstos en el presupuesto.

- La modificación de la ley 24.156 de Administración Financiera de manera permanente.

Aunque también tenía algunas diferencias:

- En 2001 se aplicaba a todos los poderes (en 2025 sólo a SPN).

- En 2025 se prevé que se alcance equilibrio o superávit (en 2001, sólo equilibrio entre gastos operativos y recursos presupuestarios, sin aclarar resultado fiscal o financiero).

- En 2001 se estableció el criterio de resultado fiscal (en 2025 es el resultado financiero).

- En 2025 utiliza ingresos, gastos, desvío, recortar (en 2001, recursos, créditos, gastos operativos, reducir).

- En 2025 se dispone “las partidas sujetas a un monto de ejecución mínimo previsto legalmente” (en 2001 no se precisan).

- En 2025 no se prevén específicamente reducciones y se podrá reducir todo lo que no tenga mínimo o ajuste legal (pero se excluirían –por la excepción nombrada– las prestaciones previsionales con movilidad). Por su parte, en 2001 se contemplaron retribuciones periódicas de todo tipo (incluyendo sueldos, asignaciones familiares, jubilaciones, entre otras) y reducciones proporcionales a toda la escala salarial o haberes y contratos (pero 2025 no lo requiere, esa reducción se puede hacer conforme a delegación de la ley Bases, artículo 63).

Aquella norma fue declarada inconstitucional por la Corte Suprema en el año 2002 (fallo “Tobar”). La Corte Suprema consideró que implicaba un exceso de discrecionalidad a favor del Poder Ejecutivo y que no cumplía con los términos propios de una medida de emergencia, en tanto no contenía una pauta temporal concreta de vigencia.

Dijo la mayoría de la Corte Suprema, entre otras cosas:

13) Que, como surge de las consideraciones precedentes, las normas en cuestión carecen de márgenes temporales de vigencia, pues –como lo destaca el Señor Procurador General– han sido concebidas para “regir en todo tiempo”, es decir tanto en épocas de emergencia como en circunstancias normales, con el solo requisito de que se presente el desequilibrio financiero que habilita la puesta en marcha del mecanismo de reducción salarial.

Lo expuesto es particularmente grave si se advierte que los derechos de los habitantes se encontrarían a merced de la discrecionalidad con que el poder público resolviese llevar su política económica, gestando un desajuste que podría fácilmente conjurar con la disposición de los salarios de los trabajadores estatales, con grave afectación del derecho de propiedad y de las normas constitucionales que protegen la relación laboral.

Agregó el juez Enrique Petracchi:

4°) Que el artículo 10 de la ley 25.453 no cumple con los estándares mencionados, en especial, en lo atinente a la razonabilidad del medio empleado. En efecto, al sujetar la retribución del agente –de modo absoluto y sin limitación alguna– a la existencia de recursos fiscales, crea tal y tan grande estado de incertidumbre que desnaturaliza la sustancia misma de la relación de empleo público.

El caso Tobar es el de un trabajador público afectado por el recorte de su salario realizando las mismas tareas ¿La actual Corte mantendrá este criterio o irá contra los trabajadores/as?

Renegociar deuda sin exigir mejora

Tal como fuera establecido en la versión original de la Ley Bases (y luego retirado), este proyecto (en sus artículos 51, 52, 53 y 54) busca otorgar un cheque en blanco al Ejecutivo para la reestructuración de deudas [1]. El artículo 54 de la Ley de Presupuesto (que sustituye al 55 de la ley 11.672) pretende permitir realizar canjes de deuda sin cumplir con los estándares del artículo 65 de la Ley de Administración Financiera. ¿Cuáles son esos estándares? La obligación de mejorar dos de tres variables financieras (tasa, plazo y/o capital) en una reestructuración de deuda. Esto implica que, ante una reestructuración, pueda producirse un incremento en el monto adeudado, aun respetando el cupo de deuda autorizado por el Congreso, estirando plazos, pero ofreciendo mayores tasas. En consecuencia, empeorando el valor presente neto de esa deuda reestructurada, pudiendo resultar ruinoso para el país en determinadas circunstancias. Otro cheque en blanco.

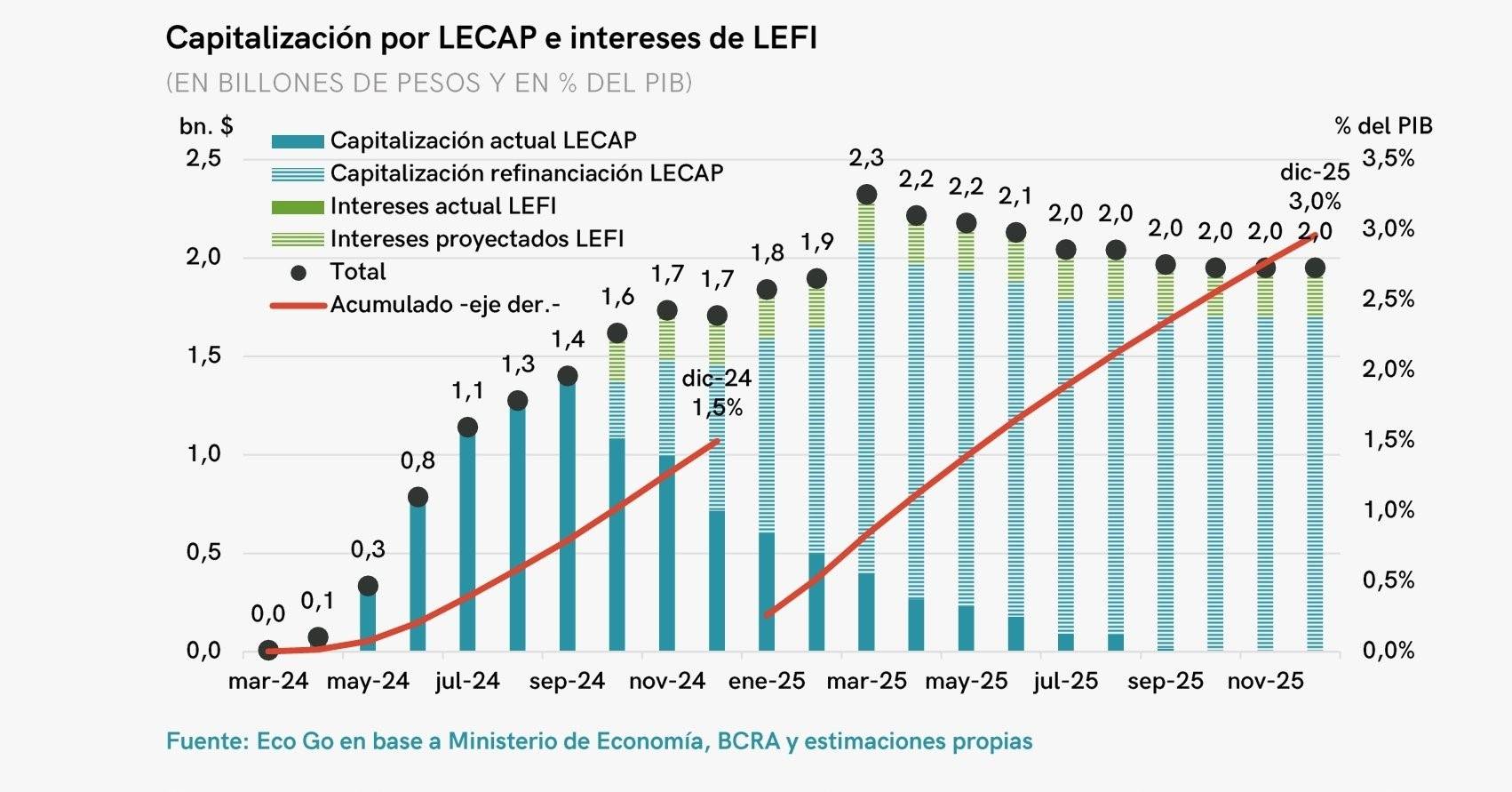

Otro eje central del presupuesto en materia fiscal es que se beneficia con el esquema de LECAPs, lo que le permite no incluir los intereses de buena parte de la deuda del Tesoro entre las obligaciones de pago.

¿Cómo es esto? Por el desarme de los pasivos remunerados del BCRA, el Tesoro emitió Letras Capitalizables (LECAPs) y LEFI, las segundas garantizadas por el BCRA. Es decir, los pasivos remunerados del BCRA no fueron absorbidos por una mayor demanda de dinero, sino que fueron traspasados al Tesoro.

Las LECAPs son letras del Tesoro Nacional capitalizables en pesos, es decir, son títulos de deuda de corto plazo emitidos por el Estado Nacional que pagan una renta que se capitaliza mensualmente hasta la fecha de vencimiento. Luego de las LECAPs, el segundo instrumento usado para absorber los pasivos remunerados fueron las LEFI. Recordemos el comunicado del BCRA al momento de emisión de las LEFI:

“La instrumentación del traspaso de los pasivos remunerados se realizará a través de la LeFi, emitida por el Tesoro Nacional. Esta letra capitalizará a la tasa de política monetaria informada por el BCRA. Las entidades financieras podrán adquirir diariamente la LeFi y vender total o parcialmente su tenencia al BCRA, garantizando que el mecanismo permita adecuar la liquidez a las necesidades de la economía. Esta nueva letra tendrá un plazo máximo de 1 año y solo podrá ser negociada entre las entidades financieras y el BCRA”.

La suma de monto más interés acumulado, en cada caso, arroja:

- LECAP $28,7 billones (informado por Jefatura de Gabinete el 31 de julio). Puede haber variación en LECAPs considerando que faltaría el mes de agosto.

- LEFI: $21,3 billones (estimado por CEPA con una tasa de política monetaria de 40%).

En términos presupuestarios, la capitalización de los intereses permite evitar incrementar el superávit para cubrir los intereses de esta deuda. Pero como contracara, este proceso incrementa la deuda sensiblemente. Peor aún, dado que el BCRA transfirió sus pasivos al Tesoro, puede incrementar la tasa afectando la deuda capitalizable.

Según la Consultora EcoGo, que dirige Marina Dal Poggeto, la deuda por LECAPs y LEFI (acumulando capital e intereses) ascenderá a 3% del PBI a fin de 2025, tal como se observa en el grafico siguiente.

Ajuste regresivo y “el pato de la boda” (las provincias)

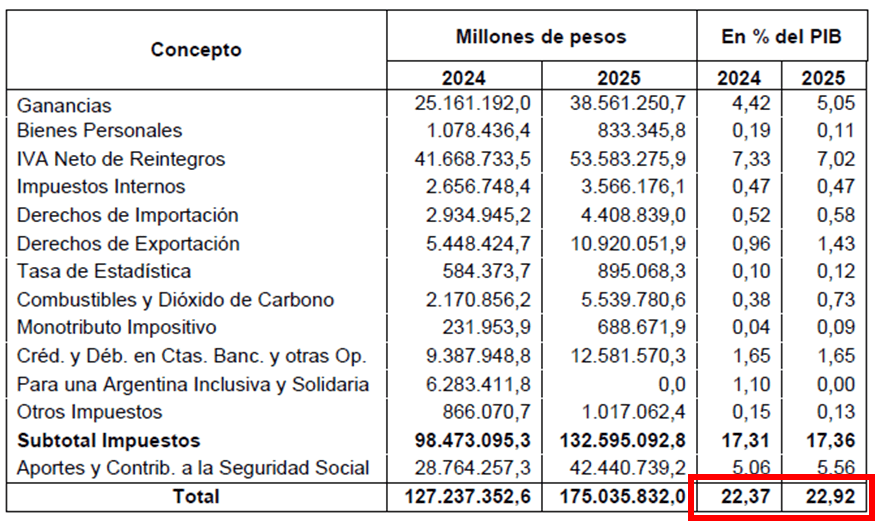

A contramano del discurso oficial, según el Presupuesto la presión tributaria aumentará en 2025 (pasa de 22,37% del PIB en 2024 a 22,92% en 2025).

Ese incremento se reparte de manera muy desigual:

Se efectúa mayor carga sobre los trabajadores (Ganancias y Monotributo) y se mejora la recaudación por impuesto a los combustibles (mayor precio de la nafta y el transporte). La actualización del último implicará un crecimiento en la recaudación de 96,9% en términos reales respecto a 2024. También el monotributo presenta una sensible suba de 128,9%.

Asimismo, se reduce un impuesto progresivo a los más ricos como Bienes Personales (BBPP). La disminución de la alícuota sobre BBPP (en 2022 abonaron sólo 409.081 personas, así como el Régimen Especial de ingreso del Impuesto a los Bienes Personales (REIBP) que contempla el “adelanto” de cinco años, a una tasa muy baja, vigente en 2024, repercutirá en una menor recaudación en 2025. En términos de PBI, BBPP pasará de representar 0,19% del PBI a 0,11%. En recaudación, implicará una reducción en valores nominales que, considerando la inflación, alcanza 40,4% en términos reales.

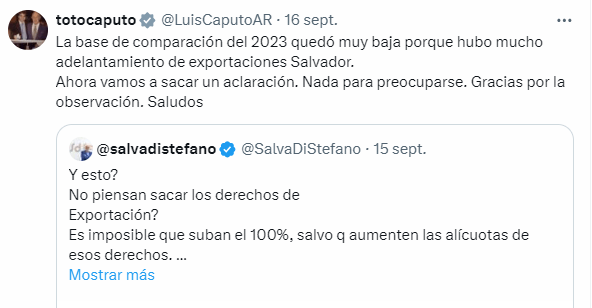

Por último, se generaron dudas con respecto a los derechos de exportación. Su incremento en más del 100% no resulta compatible con el aumento del tipo de cambio (+18,3% anual) y de las exportaciones (+7,7%).

Según el presupuesto sería por “mayores saldos exportables”, lo cual no sólo es difícil de sostener en los niveles que prevé el presupuesto, sino que, además, va a contramano de lo que se estima para el año próximo en materia de exportaciones agropecuaria.

Ello obligó a Caputo a aclarar en X:

La respuesta de Caputo supone que el adelanto de las declaraciones de exportación hacia finales de 2023 hizo que la base de comparación de 2024 fuera muy baja y diera por resultado la duplicidad de los DEX. Resulta inverosímil que el efecto de ese proceso duplique los niveles de recaudación del impuesto. De hecho, el argumento de Caputo no saldó la cuestión.

El presupuesto 2025 contiene recortes de partidas en todos los rubros, consolidando (e incluso profundizando) el recorte producido en el año en curso. A continuación, se detallan algunos rubros seleccionados.

Desarrollo productivo. Se reducen las partidas del Instituto Nacional de Tecnología Agropecuaria (INTA), tanto frente a 2024 (-11,7%) como en relación a 2023 (-37,5%); el recorte en el Instituto Nacional de Tecnología Industrial alcanza 34% respecto a 2024 y 42,9% en relación a 2023; el presupuesto del Instituto Nacional de Vitivinicultura se ubica 20% debajo de 2024 y 29,4% menos que 2023; y el Programa Gestión Productiva (Ministerio de Economía) prácticamente duplica los valores respecto a 2024 (+95,5%) pero se ubica -40,6% respecto a 2023.

Salud. El presupuesto del Ministerio de Salud, en 2025, se reduce 18,2% con respecto a 2024. Se recortan programas clave como “Acceso a medicamentos, insumos y tecnología médica” (-14% con respecto a 2023), Hospital Bonaparte (29,6% menos vs. 2023 y -4,4% vs. 2024), e Instituto Nacional del Cáncer (+0,7% que 2024, pero -47,5% que 2023).

Educación y Universidades Nacionales. El presupuesto asignado a “Educación y Cultura” es 1% menor a 2024 y 44% menor a 2023. El programa “Innovación y Desarrollo de la Formación Tecnológica”, que tiene a su cargo el diseño e implementación de políticas educativas relacionadas con la Educación Técnico-Profesional, cae 22,9% respecto de 2024 y 68,4% respecto de 2023. Por su parte, las Universidades Nacionales consolidan el drástico recorte presupuestario durante 2024, del orden del 33% (con algunas universidades llegando al 50%) porque en el presupuesto 2025 no se observa una recuperación. Salvo algunos casos específicos, se profundiza el recorte adicionando otro 5,2% promedio.

Ciencia y Tecnología. El presupuesto asignado a “Ciencia, Tecnología e Innovación” aumenta 4,6% respecto a 2024, pero se encuentra 32,1% abajo respecto a 2023. Se recortan las partidas de CONICET (-18,3% respecto a 2024 y -39,7% en relación a 2023), la Agencia Nacional de Promoción de la Investigación, el Desarrollo Tecnológico y la Innovación (en 2025 similar a 2024, es decir, 65,8% menos que 2023), la Comisión Nacional de Energía Atómica (-10,8% en relación a 2024 y -37,8% frente a 2023), y la Comisión Nacional de Actividades Espaciales (+40,6% vs. 2024 pero 37,1% por debajo de 2023).

Seguridad Social. La partida destinada a jubilaciones aumenta 3,2% respecto a 2024 pero se consolida 10,1% por debajo de 2023. El programa “Complemento a las prestaciones previsionales”, en el que impactan los bonos para la mínima, prácticamente desaparece (-99,9%). En septiembre, el bono de $70.000 representa 23% del haber percibido ($304.500) ¿En 2025 no hay más bono? Se desploman las pensiones no contributivas por invalidez laboral: 40,2% debajo de 2024 y 51,6% menos que 2023.

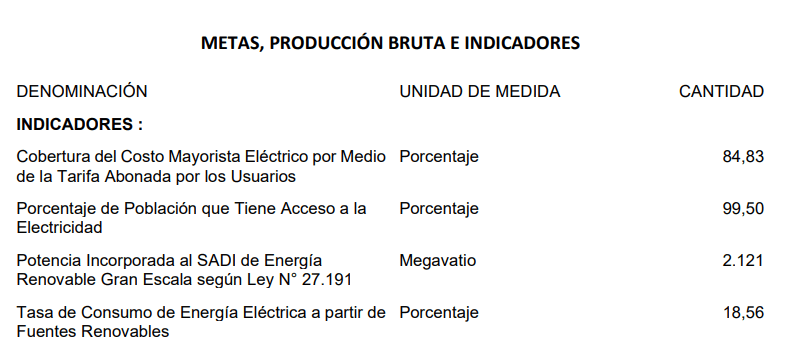

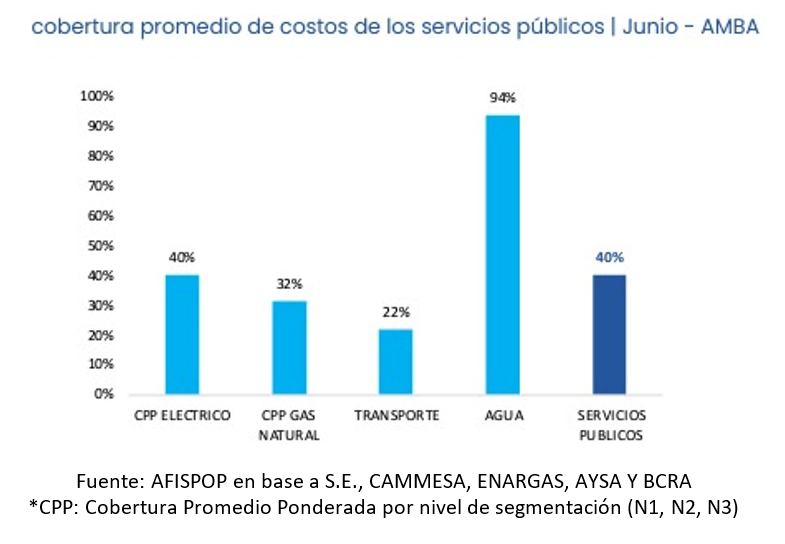

Tarifazo. El Presupuesto estima que se reducirá la cobertura de energía eléctrica con subsidios. El objetivo para 2025 es que el 84,83% del costo de la energía sea cubierto por los usuarios vía tarifas.

¿Cuánto es en la actualidad? Una estimación realizada por el Área Fiscal y Políticas Públicas del IIEP de la UBA (AFISPOP), estima que la cobertura actual en servicio de electricidad es de 40%. En concreto, implica una reducción de subsidios de 25%.

El Pacto de Mayo y los gobernadores

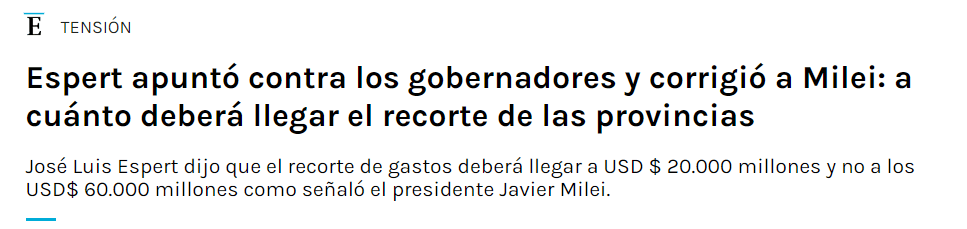

Al mismo tiempo que aumenta la presión tributaria nacional, Milei en su discurso del domingo pasado le pidió a las provincias que ajusten más el cinturón: “Por eso, a los gobernadores les digo: cumplir el compromiso de bajar el gasto público consolidado a 25 puntos del PBI requiere que las provincias, en su conjunto, hagan un ajuste adicional de 60.000 millones de dólares”.

Más allá de la corrección posterior de Espert (la mención del Presidente implicaba prácticamente la inexistencia de las provincias), 20.000 millones de dólares implican una enormidad para las arcas de las provincias, que fueron las que más sufrieron el ajuste de Milei.

Esto es así no sólo por el recorte de las partidas no automáticas, que se redujeron casi a cero en 2024, sino también por el impacto de las políticas nacionales sobre los recursos coparticipables y los recursos propios.

En el gráfico siguiente se observa que el total de la recaudación nacional disminuye con menos intensidad que las transferencias a provincias por Recursos de Origen Nacional (RON). Esto es así porque, en la recaudación nacional, el desplome de IVA y Ganancias se encuentra parcialmente compensado por el ingreso adicional de Derechos de exportación y de Impuesto PAIS que generó la devaluación y la ampliación de la alícuota del Impuesto PAIS en diciembre 2023. El aumento en la recaudación de estos dos tributos no alcanza a las arcas provinciales, ya que ninguno de ellos es coparticipable.

Así, mientras los RON transferidos a las provincias, incluso considerando la excepcionalidad de Ganancias en mayo, se desplomaron entre 11,5% y 26,7% (promedio de -14,1%) en lo que va de 2024, la recaudación nacional se redujo entre 4% y 14,8% (promedio de -7,3%).

![]()

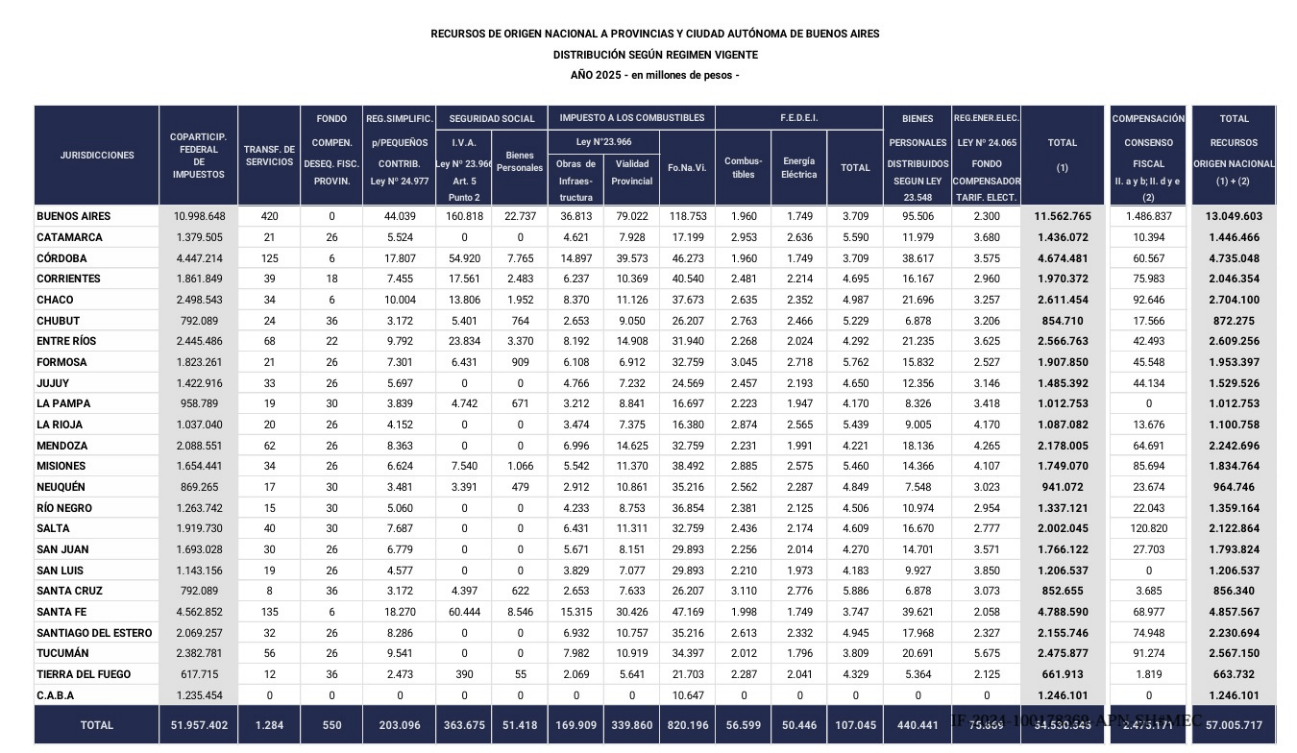

En el Presupuesto 2025 figura el siguiente cuadro que detalla los RON a provincias y a CABA, con la distribución según régimen vigente. El total de recursos destinados a las provincias por la Ley de Coparticipación Federal de Impuestos (CFI) asciende a $51.957.492 millones. Al sumar el resto de las partidas que se transfieren a las provincias por fuera de la CFI, el total asciende a $57.005.717 millones. Con un dólar a $982, arroja un valor de USD 58.050 millones de dólares. Es decir, se apuntaría a recortar el equivalente a un tercio de lo que las provincias perciben por Coparticipación.

El impacto alcanza también a Ingresos Brutos, principal fuente de ingreso de la mayoría de las provincias.

La exigencia de ajuste a las provincias tampoco resulta novedosa. El Pacto de Mayo, que firmaron 18 gobernadores, establecía en el punto 3 “la reducción del gasto público a niveles históricos, en torno al 25% del Producto Bruto Interno”, al mismo tiempo que, en el punto 2, afirmaba el “equilibrio fiscal innegociable”.

Vale mencionar que este tipo de exigencia va a contramano del mundo: sólo en Tailandia, Egipto, Malasia, Senegal, Filipinas, Togo, Guyana, Azerbaiyán, Nepal, Armenia, Brunéi y Malaui el gasto público resulta equivalente al 25% de sus respectivos PBIs. En el resto de los países resulta sensiblemente superior.

Pero, ¿por qué es tan importante para el gobierno reducir el déficit de los niveles subnacionales? La mejor respuesta la dio Domingo Cavallo: no fue la Convertibilidad el problema, sino las provincias que no ajustaron. Mirá lo que decía el 8 de diciembre 2021:

Proyecciones del Presupuesto y mirada del mercado

El Relevamiento de Expectativas de Mercado (REM) del BCRA es un relevamiento que “permite un seguimiento sistemático de los principales pronósticos macroeconómicos de corto y mediano plazo sobre la evolución de la economía argentina y es generado a partir de una encuesta realizadas a personas especializadas, del país y el extranjero”. Este relevamiento, que se publica mensualmente, permite confirmar que el mercado “no la ve”. O ve otra cosa.

La comparación de las proyecciones del REM del BCRA del mes de agosto respecto a las proyecciones del Presupuesto muestra lo siguiente:

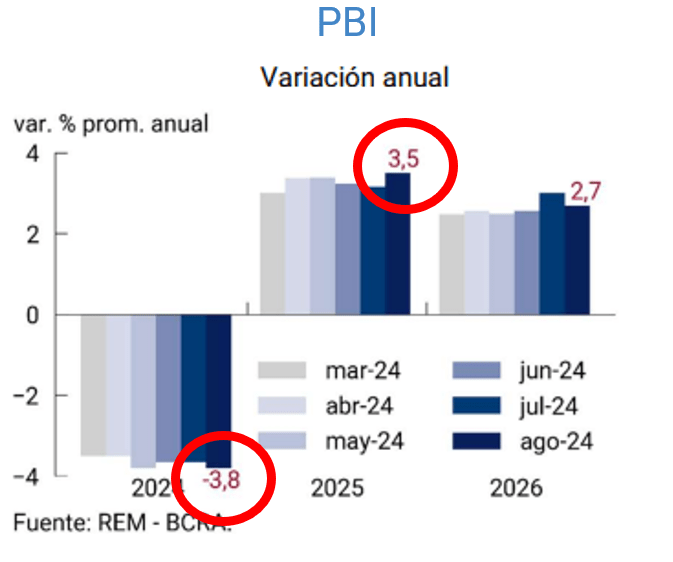

- El presupuesto estima una caída para 2024 de 3,8% y un crecimiento de 5% para 2025. El pronóstico del gobierno es más optimista que lo que considera el mercado. El REM BCRA prevé una recuperación en 2025 de 3,5%, lo que significaría sólo recuperar el terreno perdido en 2024.

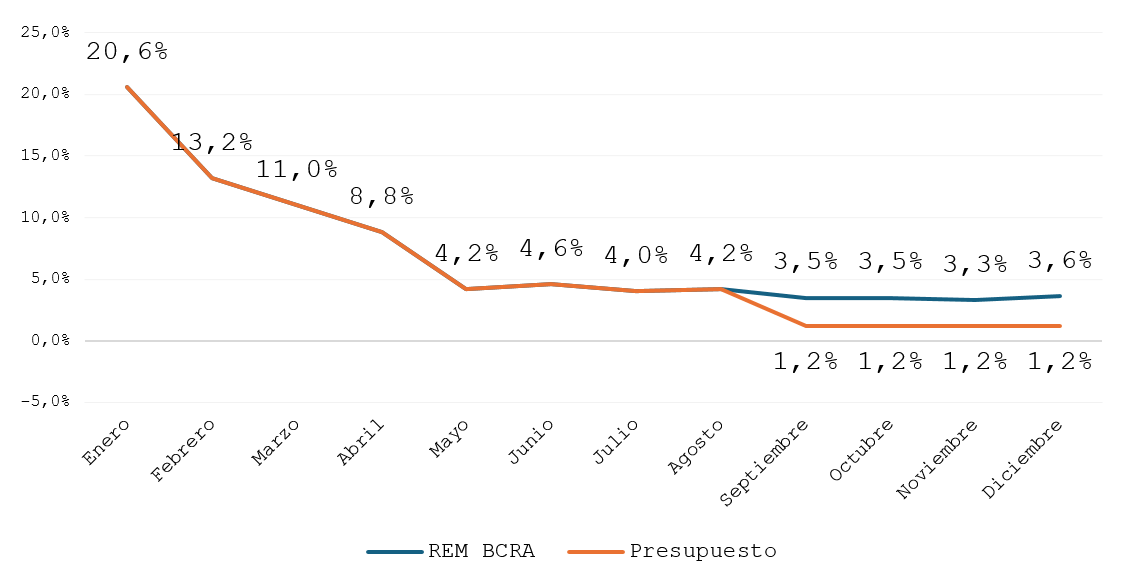

- También se parte del supuesto de una inflación del 104,4% a diciembre de 2024. Esto implica una inflación de 1,2% mensual para los cuatro meses restantes de 2024. Pero el REM muestra una curva que se mueve en torno al 3,5% mensual para los meses restantes del año.

Evolución del IPC y estimaciones de REM-BCRA y Presupuesto

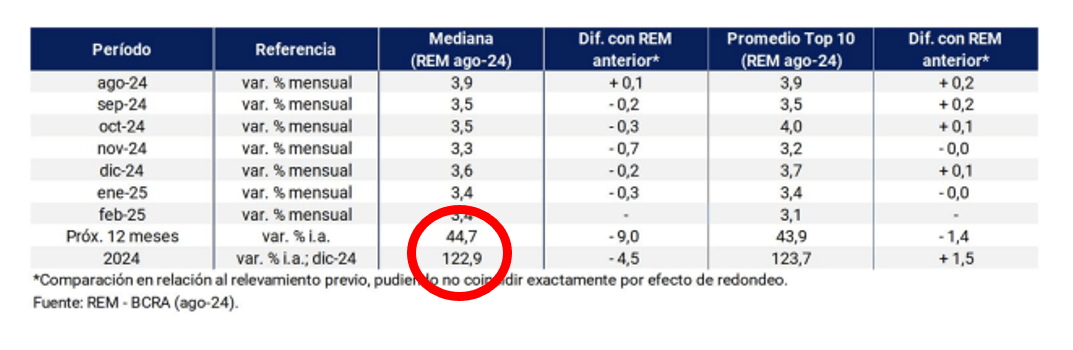

- Aunque en el Presupuesto se proyecta un proceso de desinflación agresivo (para el 2025 se prevé una inflación del 18,3%, lo que equivale a una inflación mensual del 1,4%, y de 11,6% y 7,4% respectivamente para 2026 y 2027), las estimaciones difieren de las proyecciones del REM-BCRA, ya que estima 122,9% de mediana para 2024 y 44,7% para los doce meses entre agosto de 2024 y julio de 2025.

Expectativas de evolución del IPC, relevamientos agosto 2024

- El Presupuesto prevé un dólar a $1.207,0 en diciembre de 2025, es decir, una suba del tipo de cambio de 18,3% en el año. De este dato podrían desprenderse dos conclusiones: que no habrá saltos cambiarios, y que el FX se mueve a la par de la inflación. La tasa de depreciación va cayendo con los años, acompañando la inflación, y terminando al 7,3% en 2027. Para el REM-BCRA, en cambio, se prevé $1.025,4 para diciembre (aunque el top 10 indica $1.071,9). Para los doce meses que van desde septiembre de 2024 a agosto de 2025, el REM-BCRA considera que el FX estará en $1.387,9, es decir 15% más que el previsto por el gobierno a diciembre de 2025.

- Las estimaciones del presupuesto implican un dólar estable a lo largo de 2025 (se mueve a la par de la inflación) pero estiman una devaluación más acelerada que la evolución de precios en los cuatro meses restantes de 2024. Es decir: va a devaluarse al 7,4% pero la inflación sería de 5% (el peso quedaría 2,2% más devaluado al 31 de diciembre). Esto dista sensiblemente de lo previsto en REM-BCRA, que considera una apreciación de 6,3%.

A esta altura vale la pena preguntarse: ¿El Presidente realmente quiere que le aprueben el presupuesto? El debate no es menor. La no aprobación le permitiría hacer un uso indiscriminado de todos los recursos por encima de los previstos en el Presupuesto 2023, además de cuestionar a la “casta”, que “no lo deja gobernar”. Pero la aprobación le permitiría impulsar el mecanismo de regla fiscal, es decir, un fuerte mensaje a los acreedores: primero la deuda, después los argentinos.

[1] Recordemos que la Ley Bases, versión de diciembre 2023, en su artículo 107, establecía la eliminación de un artículo clave de la Ley de Fortalecimiento de la Sostenibilidad de la Deuda Pública N° 27.612, conjugado con la reforma del artículo 65 de la ley 24.156 que apuntaba a que el Ejecutivo se endeudara sin la intervención del Congreso, en franca contradicción con el artículo 75, incisos 4 y 7 de la Constitución Nacional que pone la función de arreglar la deuda en cabeza del Congreso Nacional. El proyecto apuntaba, por un lado, a que el PEN no tuviera obligación de pedir autorización al Congreso en caso de endeudamiento, cuestión que, más allá de la derogación del artículo en cuestión de la ley 27.612, es exigida por la Constitución Nacional. Por otro lado, reformaba el artículo 65 de la ley 24.156, buscando eliminar el requisito de mejorar dos de tres variables financieras (tasa, plazo y/o capital) en una reestructuración de deuda.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí