Del manual electoral liberal-autoritario

Se hizo un lugar común la suposición de que, en la nueva Argentina de Milei, la licuación de ingresos populares y la motosierra aplicada a la salud pública, la educación y la protección social eran bienvenidas por los votantes, y que si a eso se le agregaba la reducción de la inflación, el camino a la victoria electoral libertaria estaba garantizado.

Ese triunfo contundente que se produciría en octubre de 2025 abriría a su vez el camino a nuevas licuaciones y motosierras, pero acompañadas ahora por los brotes verdes de las inversiones del capital local e internacional, que –ahora sí– empezarían a creer que lo del poder de la crueldad y el amedrentamiento eran ciertos, y políticamente viables.

La continuidad en el tiempo de tal adhesión popular masiva se apoya en supuestos sociológicos-electorales endebles, basados exclusivamente en el tiempo que inevitablemente media entre la fascinación ante un discurso y una puesta en escena que parecía rupturista con una realidad socio-económica decepcionante, y la comprobación en el propio cuerpo de cuáles son los efectos concretos de las “novedosas rupturas” implementadas por el gobierno libertario.

De todas formas, en ese manual electoral berreta, que exhibe para la victoria en octubre a la baja inflación como bandera suprema, se omite la dependencia de la declinación inflacionaria de un tipo de cambio oficial casi fijo, que cumple la función de ralentizar la inflación y adormecer las expectativas remarcatorias de los grandes jugadores económicos.

Todo eso está en juego en estos días, y parece que las peripecias parlamentarias y legales, por más irregulares que sean, no podrán cambiar las reglas de un juego que es inclemente y no reconoce lealtades ni compromisos.

¿Qué necesidad y qué urgencia?

El gobierno, disimulando ante la opinión pública, planteó que recurrirá a un nuevo préstamo del Fondo Monetario Internacional para mejorar las cuentas del Banco Central. Es un pésimo negocio, porque cambia una deuda en pesos, entre la Tesorería y el Banco Central y a una tasa muy baja del 1% anual, por una deuda en dólares con un organismo internacional con el cual no se puede negociar de igual a igual, al 5,63% anual.

Pero esa es la excusa. Excusa insólita para un país normal. Pero excusa al fin.

La necesidad política es la que tiene el gobierno para llegar competitivo a las elecciones, y la urgencia es porque se empezó a desflecar el tejido financiero armado por el ministro de Economía para mantener el dólar quieto, al menos hasta las elecciones.

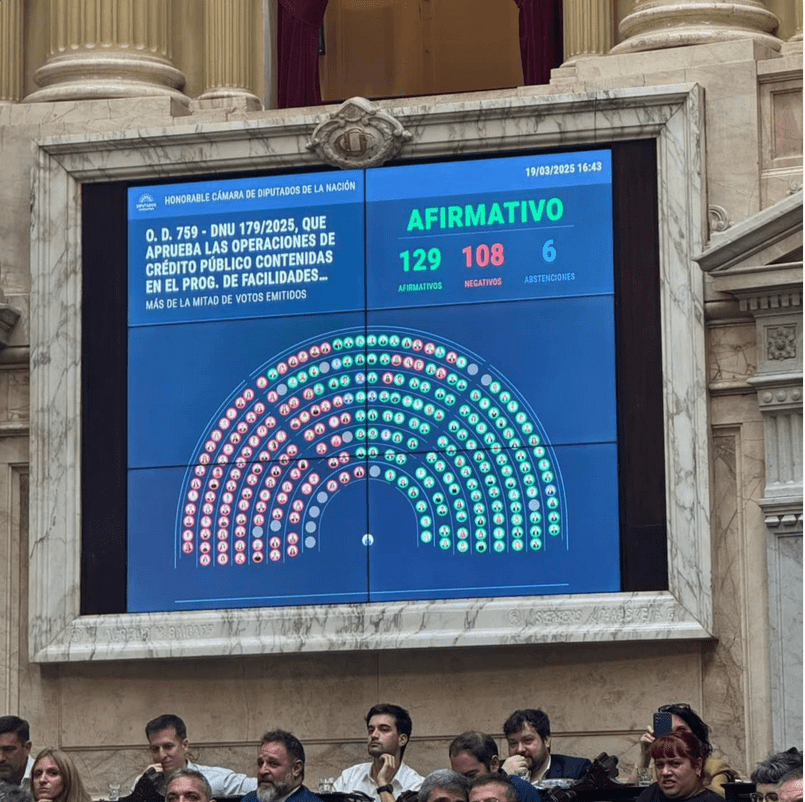

No sabemos a quién responden los bloques parlamentarios que se denominan centristas, federales, progresistas o republicanos. Lo cierto es que votaron por la aceptación del DNU –emitido a toda velocidad por el gobierno–, pero es seguro que no lo hicieron “por la Patria”, sino por ser cómplices del actual experimento con el país. Salieron a salvar el salvavidas financiero del gobierno.

La aprobación del DNU del acuerdo incógnito muestra todavía la fortaleza política del bloque de poder que sostiene al gobierno, pero no la fortaleza del experimento que intentan sostener.

Reglas del carry

La estabilidad cambiaria está basada en una oferta de dólares artificial, generada por el gobierno a partir de un gran negocio financiero de corto plazo, el ya conocido carry trade. No es la primera vez que se hace en nuestro país, y siempre salió mal. Es un parche de corto plazo.

Más allá de lo que opinemos, lo cierto es que el carry está sujeto a dos reglas inflexibles:

- El resultado final del negocio financiero sólo se define cuando se venden los activos en pesos en los que están colocados los fondos, y se vuelve al dólar; y

- El que sale antes de que el tipo de cambio sufra una devaluación, porque el esquema es insostenible, tiene mucho menos riesgo de perder plata que otro que se queda más tiempo –arriesgándose a un final inevitable– porque quiere ganar más.

El mecanismo del carry trade encierra una tensión –que cada empresa, cada gerente financiero evalúa– entre ganar más y más plata, pero arriesgarse a ser “sorprendido” por una devaluación que puede borrar todas las ganancias obtenidas, e incluso sufrir importantes quebrantos a quien apostó a ese juego.

Si la rentabilidad es alta, y el riesgo de devaluación pequeño, o nulo, es el mundo ideal para los apostadores. El segundo semestre del año pasado fue así, y fueron entrando cada vez más jugadores, atraídos por las jugosas ganancias en dólares (20% o más anual). Es como un esquema Ponzi, que da grandes alegrías hasta que estalla y todos los que están adentro pierden.

Milei en febrero redobló la apuesta: al bajar la tasa mensual de devaluación al 1%, incrementó la rentabilidad del carry, dada por el diferencial entre la tasa que se obtiene en pesos por las colocaciones financieras y la tasa de devaluación del peso en relación al dólar.

Sin embargo, en las últimas semanas se notó lo siguiente: a pesar de que el gobierno tomó diversas medidas para traer dólares al país, o para que quienes los tienen los vendan –aunque sea transitoriamente–, esas acciones tuvieron escasa repercusión en incrementar la oferta de moneda norteamericana.

En cambio, se acentuó la salida de dólares por diversas razones, desde pagos de deuda, ventas para intervención para mantener planchado el tipo de cambio en mercados “libres” y, ahora, incipientemente, porque hay empresas que están desarmando el carry trade. O sea, venden sus inversiones en pesos y vuelven al querido dólar, logrando cristalizar la ganancia obtenida.

Los números son claros: el viernes 21 de marzo, las reservas brutas del Banco Central eran de 26.600 millones de dólares. Pero no están disponibles para vendérselos al mercado.

Si se restan 12.700 millones de dólares, que pertenecen al público depositante en los bancos, y 18.000 del SWAP negociado en su momento con China, ya las reservas pasan a ser negativas en 4.100 millones de dólares. Hay, además, otros rubros computados como reservas, pero de los que no se puede disponer, por 7.500 millones de dólares.

En otras palabras, el Banco Central no está consiguiendo dólares para intervenir, y se le escurren cada vez más entre las manos para sostener un tipo de cambio con rendimiento electoral. En los últimos seis días hábiles, vendió reservas por 1.200 millones de dólares: un ritmo enloquecido, que es insostenible en el tiempo. En el mes de marzo, las reservas cayeron en 1.370 millones de dólares.

¿Se puede llegar a octubre con este ritmo de ventas diarias de dólares que el Central no tiene? ¿Cuánto tiempo tardará el público en inquietarse por la suerte de sus fondos depositados en los bancos?

Así como está planteado el juego, esta gestión no puede llegar sana y salva a octubre. Por eso la desesperación por conseguir el salvataje del FMI, que aún no está completamente cerrado.

Como el FMI reclama que los préstamos revistan cierta formalidad legal, el gobierno debió recurrir al Parlamento, aprovechando toda la institucionalidad trucha lograda desde el comienzo de su gestión, gracias al apoyo de parte de la “oposición”.

El DNU aprobado por Diputados es muy grave en lo institucional, porque los parlamentarios están aprobando algo que no saben lo que encierra. Es como si dijeran “cualquier cosa que arregle el Toto Caputo, está bien”. O “si es bueno para Caputo, es bueno para el país”.

Pero también es importante tener claro que el presunto acuerdo con el FMI es muy poco relevante en términos de los mecanismos económicos que hoy están operando en la Argentina.

El acuerdo incógnito y qué hacer con él

Una cosa es que parte del público de a pie crea que, para mal o para bien, se firmará un acuerdo con el FMI y habrá dólares frescos para que el gobierno maneje a su antojo la situación. Para los que quieren al gobierno, es una buena noticia, para que siga en este rumbo. Para el público realmente opositor, es un motivo doble de congoja: endeudarán aún más al país con el Fondo, y encima Milei se consolidará.

A este segundo grupo hay que advertirle: no es cierto que el Fondo salvó al gobierno hasta las elecciones.

Un dato clave: el gobierno está perdiendo 200 millones de dólares promedio por día, tendencia que no se alteró en absoluto después de que Diputados aprobara el acuerdo incógnito con el FMI. Es como si la aprobación parlamentaria no hubiera existido. Los mercados casi no se enteraron, y no se pudieron apreciar reacciones en una serie de indicadores financieros relevantes de un cambio drástico de tendencia. No hay algarabía ni reacciones eufóricas. Hay tensa calma.

A diferencia de la gente común, las grandes empresas están esperando ver las características del acuerdo. Pero éste aún no fue aprobado técnicamente por el staff del Fondo –los técnicos encargados de velar por la consistencia del acuerdo, que son lo que ponen los números y establecen las condiciones–, y luego de que eso ocurra faltarán aún tres semanas más hasta que llegue al board, es decir el máximo organismo de decisión política del Fondo, para que el acuerdo tenga finalmente la aprobación.

De ese salvataje se sabe poco: el viernes pasado se estimaba que el gobierno recibirá del FMI aproximadamente 8.000 millones de dólares frescos. El resto del préstamo es para resolver cuestiones bilaterales entre el Fondo y la Argentina, pero no ingresará dinero real.

Tampoco se sabe si será en una o varias entregas. Una cosa serían los fantaseados 20.000 millones contantes y sonantes, y otra muy distinta 4.000 millones en una primera entrega. A un ritmo de 200 millones de dólares por día de ventas del Central, esa entrega se gasta en 20 días hábiles.

Tampoco se sabe qué tendrá que aceptar el gobierno de las exigencias del Fondo en materia de ajuste cambiario. La especulación más escuchada es que se establecerá una banda de flotación, y sólo cuando los valores del dólar se muevan por afuera de esos valores, el Banco Central podrá intervenir. Por ejemplo, si el dólar oficial se vende hoy en 1.100 pesos, podría haber una banda de flotación que establezca que la cotización oficial podrá fluctuar entre 1.400 y 800.

De por sí, eso introduce un elemento de incertidumbre sobre la cotización de la moneda, no sólo para los pobres argentinos que veremos rápidamente remarcaciones “por las dudas”, sino para la gente que metió mucha plata en el carry trade. Si el valor del dólar se fuera, por ejemplo, a 1.400 pesos –lo que implicaría una fuerte devaluación del 27%–, eso amenazaría con comerse la ganancia esperada para todo el año por parte de los que apostaron al carry trade, o la ya obtenida en parte del año pasado. En otras palabras: para esos inversores sería recomendable abandonar las mieles del carry trade antes de que el cambio de régimen cambiario evapore las ganancias acumuladas.

El viernes pasado aparecieron especulaciones sobre un salto en el dólar futuro entre abril y mayo cercano al 9%. No es poco para quienes están esperando ganancias en dólares –insólitas a nivel global– del 20%, pero sigue sin ser despreciable una ganancia del 11% en moneda fuerte.

Son especulaciones basadas más en deseos que en datos concretos.

Lo único cierto es que el Fondo no va a dar dinero para que lo rifen como hizo Caputo en la gestión de Macri, y eso destruye objetivamente el verso de los genios de la economía, con el que mantenían dormida a parte de la sociedad.

El escenario cercano: las expectativas

El gobierno cuenta con la cercanía de la cosecha gruesa para capturar más dólares, pero el sector exportador en su conjunto está esperando un salto cambiario –y por eso siguen sin vender en serio– para liquidar las divisas.

La balanza comercial de los primeros meses del año es mucho menos alentadora que la del año pasado, lo que también pone un signo de interrogación sobre la provisión de divisas.

Entre los diversos actores que participan en el negocio financiero del carry trade se destacan por una parte las multinacionales que operan en la Argentina, que importan insumos o bienes finales desde sus casas matrices en el exterior, y por otra las empresas (locales o extranjeras) que exportan.

El primer grupo de empresas, las importadoras, viene endeudándose con las respectivas casas matrices (se está acumulando así deuda externa privada), para poder aplicar esos fondos, en pesos, al ganar con el carry trade.

Las casas matrices están de acuerdo, porque es una operación rentable, siempre que se sepa salir a tiempo de las inversiones financieras en pesos, y volver a resguardarse en los dólares.

El segundo grupo de empresas, exportadoras, acude a la prefinanciación de exportaciones por parte del sector bancario. Utilizan esas divisas prestadas para venderlas, colocarse en inversiones en pesos, ganar altas tasas de interés, sabiendo que el gobierno “garantiza” una tasa de devaluación que asegura rentabilidad financiera. Saben que conseguirán los dólares vía el comercio exterior, y que podrán pagar sus deudas con el sistema bancario en pesos, más aún si se produjera una devaluación y los dólares que obtuvieran afuera valieran más localmente.

Otro grupo es el de las grandes empresas que emitieron Obligaciones Negociables, en cifras récord para la historia económica argentina, para obtener fondos que están aplicando en el carry trade, colaborando así en que el gobierno mantenga planchado el dólar mientras ellos hacen grandes ganancias, que no se concretarán hasta que las transformen en moneda dura.

¿Cuánto le creen las grandes empresas al gobierno?

Una cosa es el amor que le tienen a estos héroes del capitalismo salvaje, y otra muy distinta son los negocios. No se van a ir del carry –al dólar– si perciben que hay abundancia de dólares para retirarse en el momento que consideren oportuno. ¿Pero qué pasa si hay sequía de dólares, como ahora? El gobierno les dice que está consiguiendo dólares (no les importa, ni a unos ni a otros, que eso implique más deuda externa para el país), pero cuántos y cómo está por verse.

¿Y qué pasa si perciben riesgo inmediato o mediato de perder plata porque aparece el fantasma de la devaluación en el horizonte local? La codicia manda seguir todo lo que se pueda, la prudencia indica ponerse a salvo antes de que eso ocurra.

Puede ocurrir, no es seguro, que los exportadores no quieran vender un dólar más hasta que vean algún salto cambiario, y que los del carry trade, que son muchos y muy grandes, decidan que se quieren poner a buen resguardo: simplemente no hay dólares en las reservas para responder a una demanda así. El gobierno, por eso, corrió hacia el Fondo. Pero la demanda del FMI de flexibilizar la cotización de la moneda norteamericana generó a su vez una amenaza para el negocio del carry trade. Ricardo Arriazu, añejo gurú neoliberal, le ha recomendado a Milei no flexibilizar nada, ni aceptar ninguna devaluación, porque cree que se perderá el control de la situación y podrían espiralizarse los precios. Arriazu teme que esa situación lleve a la extinción de la experiencia Milei, como versión remozada de las de Martínez de Hoz y Cavallo.

Lo que sobrevuela son los rasgos antisociales y anti-productivos del capitalismo argentino: hay escasísima inversión productiva, y todos los esfuerzos están puestos en ganar plata con una ficción financiera que terminará en algún momento. Si se devalúa, es casi imposible parar la ola de remarcaciones posteriores, entre otras cosas por el clima de irresponsabilidad e insensibilidad empresaria consagrada por este gobierno. Así, los mismos beneficiarios derrumbarían la estabilización tan artificialmente conseguida.

Al Fondo rogando y con el mazo dando

Cuando los mecanismos financieros se ponen en marcha, son implacables. Esa es la experiencia local e internacional. La luz amarilla está encendida y los capitales no tienen problema en destrozar a quien sea en aras de la rentabilidad de corto plazo.

El gobierno adopta una creciente actitud represiva contra la población, como si esta fuera la causante de los problemas nacionales. Necesita mostrar que es capaz de reprimir para sostener un esquema que no podrá sobrevivir por mucho tiempo, por razones objetivas.

Es probable que la modificación cambiaria que se viene, anticipada por los grandes empresarios que querrán volver al dólar, y transformada en oleadas remarcatorias posteriores por otras grandes empresas, tenga amargos impactos en el nivel de vida de la mayoría de los argentinos.

En pleno año electoral, con un gobierno agarrado exclusivamente del mantra de la inflación baja, el movimiento popular, tan vapuleado y desconcertado, ha mostrado recientemente síntomas de haber tocado fondo y empezado a reaccionar, de múltiples formas.

Falta mucho aún, pero la mentira sistemática está por chocar con las paredes de la realidad.

Es muy importante que le gente entienda por qué ocurrirá el desbarranque. Y empezar a ver otro rumbo para salir adelante.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí