Gestar la transformación

Condiciones políticas y económicas que conllevan la propagación de una crisis

Una vez conocidos los efectos que comportó la sequía sobre las exportaciones, las previsiones pasaron de tasas de crecimiento bajas para el PBI de la Argentina a caídas. El FMI y el Banco Mundial corrigieron sus pronósticos, que viraron a una disminución del 2 %. Consultoras locales y el propio gobierno llegaron a concebirla en torno al 3 % o el 4 %, según el caso.

El hecho de que el PBI haya crecido a una tasa del 1,3 % en el primer trimestre del año y, además, que el empleo se mantenga creciendo, sumado a algunos indicios parciales de cierto sostenimiento de la actividad en el desenvolvimiento del primer semestre, condujo a algunos analistas a creer que a pesar de los efectos de la sequía y de la falta de asistencia por parte del FMI para morigerar la sangría que el sector externo le significa en este momento a la macroeconomía, su evolución fue más auspiciosa de lo esperado.

No obstante, el proceso que se vislumbraba, ya al final de 2022, se caracteriza por los efectos de la política económica tendientes a acrecentar la inflación en detrimento del poder de compra del salario. Sus rasgos determinantes permanecen inmutados. La pregunta que es pertinente formular no es si la economía tuvo una trayectoria que superó a las expectativas vigentes o si las perspectivas son realmente críticas, sino si con una política de estas características es factible que se produzca un cambio en la situación socioeconómica de la Argentina.

El estado del consumo

Un comentario que se compartió por parte del Centro de Economía Política Argentina (CEPA) sobre la explicación del crecimiento de la actividad económica es que se sostuvo por las ramas dirigidas al consumo privado, lo cual fue posible debido a que el salario real, a pesar de las altas tasas de inflación, no se deterioró al iniciarse el año, al punto tal que estas compensaron la caída en la producción agropecuaria, equivalente al 11,7 % con respecto a su valor en el primer trimestre de 2023.

Este análisis parece ser acertado. Si se compara el PBI sin computar la rama de agricultura y ganadería, la expansión total frente al primer trimestre de 2022 es del 2,2 %. Y si se observa el consumo privado, este creció a una tasa del 6 % y ganó participación en el PBI, pasando a representar el 78,5 %, cuando el año pasado había finalizado en el 72,4 % y en el primer trimestre llegó al 75 %.

Sin embargo, el consumo privado muestra la misma tendencia a la desaceleración que el PBI en su conjunto. La tasa de crecimiento en el total de 2022 fue del 9 % con respecto a 2021. Y la del PBI, descontando el agro para los mismos años, del 5,73 %. Es decir que la desaceleración es transversal. No se explica por la caída de la producción agropecuaria en sí misma, que en todo caso implica una agudización en la reducción de la tasa de crecimiento. A fin de cuentas, esta solamente representa el 6 % del PBI, y queda por explicar lo que ocurre con el 94 % restante.

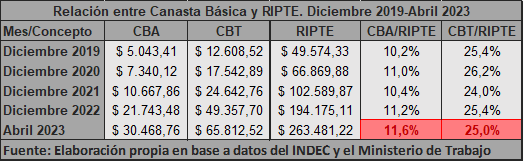

Por otra parte, el resultado del análisis sobre el salario varía según el indicador que se tome. De acuerdo al índice de salarios, cuya actualización con respecto a abril aún no está disponible para la consulta, hasta marzo, solamente los salarios del sector público habían crecido por encima del Índice de Precios al Consumidor (IPC) en 2023, y ni los de los trabadores registrados, tanto públicos como del sector privado, ni los de los trabajadores informales, superaron el aumento de la Canasta Básica Alimentaria (CBA).

Sí creció más que estas variables, hasta abril, la Remuneración Imponible Promedio de los Trabajadores Estables (RIPTE), debido a dos incrementos consecutivos en marzo y abril del 9,8 % con respecto al mes previo. En conjunto, esto da lugar a un incremento del 35,7 % con respecto a su valor de diciembre, frente a una variación del IPC del 21,7 %.

Como resultado, se redujo la presión de la CBA sobre el salario, si se mide la relación utilizando la RIPTE. Los datos correspondientes a febrero, que fueron los últimos que analizamos en El Cohete en la edición del 30 de abril, indicaban una relación CBA/RIPTE del 11,9 %, y de la Canasta Básica Total (CBT) con la RIPTE del 26,2 %. En abril se redujeron a 11,6 % y 25 %, respectivamente. Esto ubica a la presión de la CBT/RIPTE en valores más bajos que los de 2019, pero más altos que en los de 2021, el único año hasta ahora en el que se recuperó el salario real desde que gobierna el Frente de Todos. Mientras que la relación CBA/RIPTE sigue en su nivel más alto desde 2019.

Sin sequía y con gasoducto

En mayo, el resultado comercial fue deficitario por 1.154 millones de dólares, producto de que las exportaciones alcanzaron un valor de 6.203 millones y las importaciones ascendieron a 7.357 millones. En el conjunto del año, el déficit se computa en 2.690 millones, lo cual se explica por la caída de las exportaciones, que en los primeros cinco meses equivale al 22,1 % de su valor alcanzado en el mismo período del año anterior. Las importaciones, producto del menor ritmo de crecimiento de la economía, se redujeron en un 6,3 %.

La mayor parte de esta caída se debe al descenso de las exportaciones de productos primarios y manufacturas de origen agropecuario. La primera clase de bienes compone el 21,4 % del valor de las exportaciones de este año y cayó en un 41,4%. La segunda explica el 37,1 %, y su descenso es del 23,7 %. En tanto que, de las importaciones, los bienes intermedios, que representan el 39,1 % del valor total, solamente alcanzaron una caída del 2,6 %. Pero las categorías de bienes de capital —que representa el 14,7%— y combustibles y lubricantes, del 11,3 %, tuvieron descensos en el orden del 13 % y el 25,8 %, respectivamente.

El Banco Central prevé que en el año próximo se revertirán las condiciones que determinan el signo del balance del comercio exterior al cual se llegó en estos cinco meses. Para este año, por el efecto conjunto de caídas en la producción y los precios, se espera que el ingreso por exportaciones provenientes de commodities agrícolas sea de 16.464 millones de dólares. Pero, por el carácter transitorio de la sequía, se considera factible que el año que viene la cosecha ascienda a cantidades “normales”.

A su vez, por el comienzo de la actividad del Gasoducto Néstor Kirchner, se calcula que el país podrá reducir a la mitad las compras externas de combustibles, debido al reemplazo de las importaciones por la producción de gas natural licuado y combustibles líquidos. Esta sustitución de importaciones se complementaría con un incremento de las exportaciones de hidrocarburos surgido de la explotación de recursos no convencionales que se realiza en Vaca Muerta. La secretaria de Energía, Flavia Royon, deslizó la proyección de un saldo positivo de entre 8.000 y 12.000 millones de dólares en la balanza energética para 2024, lo que representaría una drástica modificación frente al déficit de 4.359 millones de 2022.

El otro factor al cual el BCRA le atribuye la posibilidad de que se modifique el resultado comercial es la explotación de litio, que es de lo que proviene el principal impulso a las exportaciones de minería (en 2022 alcanzaron los 3.673 millones de dólares, que de acuerdo al BCRA es el valor más alto desde 2012). Para 2024 se espera que las exportaciones de minería asciendan a 5.700 millones.

Resignándose al 2 %

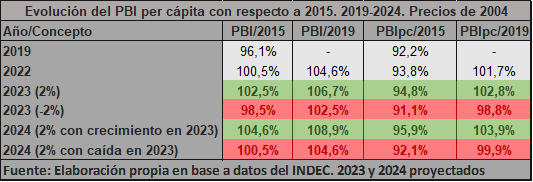

Con estas proyecciones, el BCRA concluye que, con una expansión del 2 % del PBI en 2024, como la que avizoró el gobierno en el presupuesto acordado para este año, se alcanzará un superávit comercial de entre los 13.900 y los 16.800 millones de dólares. El problema de este escenario, que se examinó en algunas notas anteriores de El Cohete, es que en sí misma la expansión no revierte la caída del nivel de vida de la mayor parte de la población argentina con respecto a 2015.

Esto es lo que se infiere del hecho de que el PBI per cápita permanezca por debajo de su nivel de 2015, aun en el mejor de los casos. Si se alcanzase la tasa de crecimiento del PBI del 2 % que el gobierno esperaba para este año antes de que se sucediera la sequía, se finalizaría con un nivel de actividad superior en 2,5 puntos porcentuales al de 2015 y 6,7 puntos superior al de 2019. Así, aunque esto represente un avance parcial con respecto al descenso del PBI per cápita en 2019, mantendría una inferioridad sobre su valor de 2015 de 5,2 puntos.

La situación anterior, sin embargo, parece de difícil realización, en vista de que, en las condiciones actuales, con la economía desacelerándose y creciendo a una tasa tendencialmente menor en el primer trimestre que la que se alcanzó el año pasado, el saldo comercial se mantiene deficitario, y la economía se encuentra sometida a una mayor presión externa mientras avanza el año, debido a los egresos netos de las reservas internacionales que se producen tanto por el comercio exterior, como por el pago de la deuda externa.

Si modificamos las proyecciones para 2024 y la tasa de crecimiento del 2 % se aplica sobre un escenario en el cual cae el nivel de actividad este año como la que anticipan el Banco Mundial y el FMI, el resultado es que se recupera el PBI de 2022, pero por el incremento de la población, el PBI per cápita se encontrará en niveles inferiores a los de 2022 e, incluso, a los de 2019.

Lo antedicho echa dudas sobre la noción de que no se constata ninguna merma sobre el nivel de vida de la población argentina y que en todo caso estos señalamientos obedecen a elucubraciones quejumbrosas por parte de pesimistas enconados que no son capaces de reconocer las virtudes que tiene el oficialismo. Esta es una defensa que a veces esgrimen voces del oficialismo, restándole importancia a la magnitud del malestar colectivo y sus determinantes. También se ufanan de la prosperidad venidera de la mano de las exportaciones, desentendiéndose de esta manera de la necesidad de cualquier transformación del país de mayor envergadura.

Por lo visto, el crecimiento de las exportaciones permitirá estabilizar la economía con una baja tasa de crecimiento y con estas condiciones de vida. En el largo plazo, significa que el bienestar alcanzado a mediados de la década pasada solamente se recuperaría a finales de esta y luego no evolucionaría sino lentamente. Y cualquier proceso de reversión de la pobreza y mayor integración social al nivel de vida que en la actualidad mantiene la franja de mejores ingresos entre los trabajadores permanecerá postergada.

Es una decepción para el ideario prohijado por el gobierno saliente. Y, evidentemente, superar el derrotero que se prefigura de una tasa de crecimiento reducida, una distribución del ingreso en la cual se consolida la pérdida de participación del salario y una inflación elevada en los próximos meses, cuyo punto de inflexión se desconoce, requerirá un trabajo político sustancioso. Se trata de gestar la transformación de un país sobre la base de las contradicciones que se produjeron en lo que existe, tomando conciencia de lo que es inexistente pero posible. Esa es la tarea sobre la que tiene que reorganizarse el campo popular, entendiendo que estas condiciones políticas y económicas conllevan la propagación de una crisis y, por eso, ya no son sostenibles.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí