El mecanismo infernal

Inflación, deuda y atraso cambiario

Existe una división entre los economistas al momento de individualizar el principal problema económico argentino. Para el neoliberalismo en general y los libertarios en particular, el principal problema es la inflación y su origen es exclusivamente monetario y fiscal. Para la mayoría de los economistas heterodoxos y de la corriente principal del peronismo, el principal problema es la restricción externa. Ambos problemas están íntimamente relacionados por un mecanismo que trataremos de explicar.

La inflación

La Argentina tuvo primero un problema de inflación y luego de deuda externa. Se dispone de estadísticas de inflación desde 1943 a la fecha. Antes, había sido un problema aislado y puntual. En 1945 éramos un país acreedor y sin inflación, pero con una distribución del ingreso sumamente regresiva. En 1943 y 1944 la inflación promedio acumulada año calendario fue del 0,3%. Entre 1945 y 1955 ese promedio creció al 20,7%, con un empinamiento entre 1949 y 1952 (puja entre capital y trabajo por aumentos salariales reales y caída de oferta por gran sequía). En 1953 hay una caída vertical de la inflación gracias al plan de estabilización que Perón llevó adelante con el ministro Gómez Morales. Desde Aramburu hasta Lanusse el promedio fue 31,7% anual. En 1975 sufrimos la primera hiperinflación: 335 %, el Rodrigazo. La dictadura 1976/1983 promedió 210% anual. Alfonsín se fue con la segunda hiperinflación, de 3.080 % en 1989. Menem inició su mandato con la tercera híper: 2.314% en 1990. Luego la controló con la Convertibilidad, que hasta la salida de De la Rúa a fines de 2001 logró ocho años de muy baja inflación, incluidos tres de deflación. Uno de sus costos fue el atraso cambiario que desmanteló la industria y su ocupación de calidad y buenos salarios. Con Duhalde fue del 40,9% en 2002, a pesar de una devaluación del 250%. El kirchnerismo –medido con el IPC Córdoba para no tomar datos Indec de Guillermo Moreno– fue de menos a más. De 4,1% en 2003 a 28,1% en 2015, promediando el 14,8%. Con Macri, 40,2%. Alberto Fernández, 98,3%. Y Milei, 117,7% en 2024. Promedio anual en 82 años: 135 %. Horrible.

El peronismo está lejos de ser la única expresión de la inflación, o la más alta. La inflación tiene su origen en los costos (principalmente salarios, tipo de cambio y tarifas). La teoría cuantitativa de la emisión como causa de la inflación es una tautología que no explica causalidad. Ello no significa que emitir sin el respaldo de mayor actividad no tenga consecuencias inflacionarias.

En países de alta inflación y con varios episodios de hiperinflación existe un elemento adicional muy dañino: la inflación por inercia o expectativas. Excepto a la salida de la Convertibilidad –en que la expectativa era no inflacionaria, luego de varios años sin ella–, en las demás grandes devaluaciones los precios se incrementaron por el doble efecto de la incidencia de los insumos importados en el costo de los productos y el incremento por la profecía autocumplida de las expectativas, que practican desde grandes empresas hasta peluqueros.

La deuda pública

A partir de la última dictadura se produce una fuerte reducción de aranceles de importación, apertura de la cuenta capital, atraso cambiario y libre acceso al dólar (MULC). Fue el inicio la desindustrialización, con saldos comerciales negativos y crecimiento demencial de la deuda externa, que se inició con un préstamo internacional de U$S 10.000 millones, que elevó en un 267% la deuda previa. El endeudamiento en dólares es lo que posibilitó la fuga.

Por la alta inflación reinante, el peso había dejado de cumplir una función básica del dinero: ser refugio de valor. El excedente económico pasó de la producción a la especulación financiera. A partir de ese momento, las ganancias de empresas y el ahorro de particulares se canalizaron hacia el dólar.

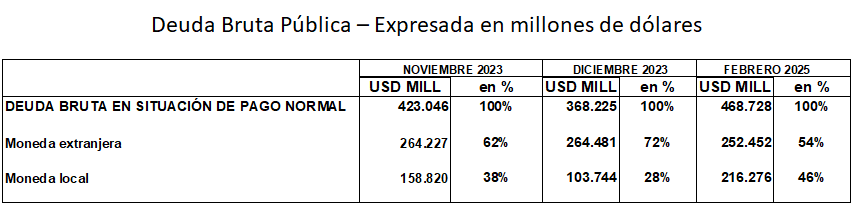

La deuda pública a febrero de 2025 equivale a U$S 468.728 millones, o sea 77,6% del PBI de 2024, de U$S 604.000 millones según cálculo del FMI. El equivalente en dólares de la deuda en pesos (U$S 216.276 millones) es el 35,8% del PBI. La parte más complicada –porque no imprimimos dólares– es la deuda en divisas (U$S 252.452millones), el 41,8 % del PBI.

La principal consecuencia de esta elevada deuda es la caída de la capacidad de acumulación de capital. Según el FMI, entre 1980 y 2024 la tasa de inversión bruta promedio de la Argentina fue del 16,5%, frente al 18,6% de Brasil y al 24,4 % de Chile, lo que arrojó tasas de crecimiento del PBI promedio anual del 1,66%, 2,35% y 4,02% respectivamente. Tomamos Brasil y Chile –países con tamaños, características y políticas económicas muy diferentes entre ellos– por ser nuestros principales vecinos e importantes socios comerciales. La inflación en ambos ronda actualmente el 4% anual. La distinta performance en crecimiento proviene del inferior peso de la deuda externa en ambos países y de sus sólidas reservas internacionales. En Brasil es superior la deuda pública en reales que la externa en divisas. En Chile es baja en ambos casos.

El endeudamiento es la contrapartida de la fuga, con el agravante de que por los reiterados incumplimientos en su pago (defaults, renegociaciones, etc.) significa el elevadísimo costo financiero y las imposiciones del FMI.

Enfatizamos la alta inflación como causa principal de la fuga y sus efectos negativos sobre la capacidad de inversión. La fuga [1] registrada desde 2003 hasta 2024 suma U$S 191.611 millones, promedio anual de U$S 8.710 millones. La fuga máxima fue en 2019 con U$S 27.215 millones, y hubo tres años con saldo positivo (2005, 2013 y 2024), este último debido al blanqueo. Por otro lado, la salida de divisas por turismo al exterior registrada en igual período suma U$S 123.850 millones, promedio anual de U$S 5.898 millones. La incidencia de la fuga más los viajes al exterior (promedio U$S 14.608 millones anuales) representan el 2,42 % del PBI calculado por el FMI.

La fuga, al reducir el nivel de inversión, es causal del bajo aumento de la productividad y el crecimiento. El alto gasto en viajes es un indicador del atraso cambiario, el otro componente que se suma al infernal mecanismo.

Atraso cambiario

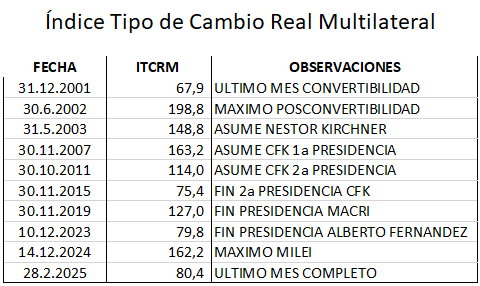

Muchos gobiernos usaron el tipo de cambio nominal de ancla para frenar la inflación, y con ello la competitividad de la economía, como muestra el tipo de cambio real, índice que lleva el BCRA. El índice compara inflación y tipo de cambio nacional versus ambas variables en los 12 principales socios comerciales del país.

Néstor Kirchner partió de un peso devaluado, lo que sumado a la creciente demanda y altos precios de la soja y otros commodities le permitió aumentar las reservas, los salarios reales y reactivar la actividad económica sin deteriorar la competitividad. Asume con un ITCRM de 148,8 y traspasa el gobierno a Cristina Fernández con 163,2, de los más altos valores de la serie excepto la salida de la Convertibilidad. Con ello logró en 2005 renegociar con quita de capital e intereses el default de fin de 2001 y eliminar en 2006 la deuda total con el FMI con sus condicionalidades. Con CFK avanzó considerablemente el consumo pero el tipo de cambio real se atrasó. Las devaluaciones de Mauricio Macri devolvieron parcialmente la competitividad y Alberto Fernández la volvió a perder. Javier Milei devaluó no para recomponer la competitividad sino para ampliar la especulación financiera con el carry trade. La inflación posterior agotó ese filón y los cerca de 25.000 millones de dólares del blanqueo. La gran duda es si llegará a las elecciones sin devaluar, FMI mediante.

Usar el tipo de cambio como ancla para frenar la inflación, con la consecuencia del atraso cambiario, no hace sino reforzar el endeudamiento y la dependencia. Ese atraso es desintegrador de la industria, al reducir la competitividad externa con sus consecuencias para la producción y ocupación industriales.

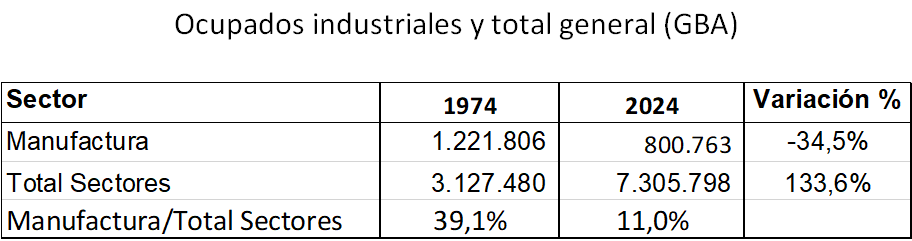

El siguiente cuadro compara la ocupación en el Gran Buenos Aires –la principal concentración industrial nacional– entre 1974 y 2024 (no había registros nacionales de la EPH en 1974). Fuerte caída en ocupados industriales, absoluta y más aún relativa, del 39,1% al 11%. Denota menor integración de partes y componentes nacionales.

También decrece en el GBA la proporción de asalariados registrados industriales sobre la ocupación industrial total, del 74,7% en 1974 al 61,2% en 2024, señal de precarización laboral que se repite en otros sectores y se agrava en las cifras nacionales (31 aglomerados urbanos).

Con atraso cambiario, la expansión del consumo como vía principal del crecimiento es insustentable. Dada la baja integración industrial, el incremento del consumo potencia las importaciones, reduciendo y hasta anulando el saldo comercial.

Para incrementar las exportaciones y el saldo comercial hay dos caminos que se deben recorrer en conjunto. Es necesario exportar recursos naturales parcialmente explotados como la energía de Vaca Muerta, el litio, el cobre y otros – sin los indebidos e innecesarios beneficios y prebendas del RIGI. Al mismo tiempo, reforzar la densidad industrial con un tipo de cambio adecuado, generando ocupación de calidad que se sume a los sectores de alta productividad para exportación. Hay que tener en cuenta que casi la mitad de la población activa está ocupada en sectores informales de baja productividad e ingresos. Sin una fuerte recuperación de la actividad industrial formal, no hay alternativa seria para cambiar la actual estructura de ocupación dual. Un tipo de cambio no atrasado –aunque no es el único factor– es esencial para lograrlo.

Conclusiones

Las medidas de la última dictadura –apertura de la economía, liberación de los flujos de capitales y libre acceso al dólar– fueron los canales que permitieron dolarizar y fugar el excedente económico, dado que por la inflación el peso no era más reserva de valor. Para controlarla inflación, distintos gobiernos apelaron al atraso del tipo de cambio con consecuencia negativas en la competitividad de la economía y en la generación de divisas para afrontar el pago de los servicios de la creciente deuda. Esta situación profundiza la dependencia, desarticula la actividad industrial, y ha provocado en los últimos 50 años una fuerte caída del empleo industrial y de su participación en la ocupación total de la economía, con el consecuente incremento de la informalidad en el mercado laboral.

El primer objetivo de un gobierno defensor de la soberanía nacional es la reconquista de la independencia económica, la reversión del ciclo de endeudamiento que parte del mecanismo inflación-fuga-deuda. No hay ni independencia ni nación si no se revierte este mecanismo infernal.

No será nada fácil obtener tasas de inflación del orden del 5% anual para volver a ahorrar en pesos, y mantener un tipo de cambio competitivo que permita el crecimiento de la inversión y del consumo interno, al tiempo que genere las divisas genuinas para atender el servicio de la deuda reconocida.

En el actual contexto internacional es una meta importante lograr una elevada acumulación de reserva de divisas, vía alto superávit comercial externo. Esto es un requisito prioritario y posible. La alta dotación de recursos energéticos y mineros y el mejoramiento de la calidad de los recursos humanos con que contamos son vectores ineludibles de un desarrollo sustentable.

El camino hacia ese desarrollo no puede comenzar con promesas irrealizables al corto plazo. El último gobierno peronista hizo promesas incumplibles, terminó con muy alta inflación y perdimos frente a Milei, que prometió hacer el ajuste más grande de la historia, aunque lo hizo para repetir la orgía de especulación y crisis en que estamos ahora. No será fácil, pero el movimiento nacional no puede reconquistar el gobierno repitiendo errores.

[1] “Formación de activos externos del sector privado no financiero”. Balance cambiario, BCRA.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí