El gobierno en su trampa fiscal

Jubilaciones, universidades y SIDE

Los últimos diez días tuvieron como característica trascendental un activo rol del Congreso en colocar un freno a los feroces ajustes fiscales de Milei en tres ejes muy claros. En orden cronológico:

- Universidades nacionales: el jueves 15 de agosto se aprobó con media sanción en Diputados la actualización del presupuesto universitario, tanto en materia de gastos de funcionamiento como en lo que refiere a salarios docentes y no docentes, incorporando en la actualización las becas universitarias y el presupuesto de extensión. La emergencia presupuestaria en la que se encuentran había implicado la suspensión de clases en distintas universidades en la semana del 12 de agosto.

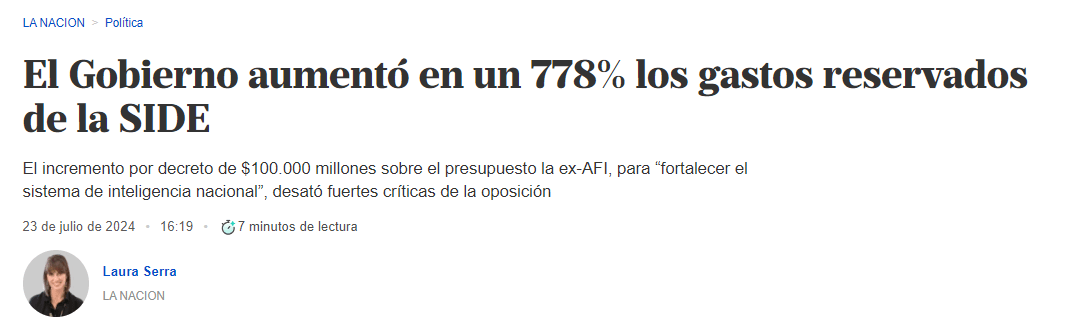

- Rechazo del DNU 656/2024, emitido el 23 de julio, que había aumentado el presupuesto en gastos reservados para la SIDE en 100.000 millones de pesos. En pocos días, y sin tratamiento por la Comisión Bicameral de Inteligencia de DNU, fue devengado al 79% y, el martes 20 de agosto, ejecutados esos fondos. En sesión especial citada para el miércoles 21, el DNU fue rechazado por la Cámara de Diputados con una mayoría simple de 156 votos. Resta la misma acción por parte del Senado. Adicionalmente, esta misma semana, en la Bicameral fueron elegidos el senador Martín Lousteau (UCR) como presidente, el diputado Leopoldo Moreau como vicepresidente y el senador Oscar Parrilli (UP) como secretario, quitándole a La Libertad Avanza (LLA) y el PRO el manejo de esta agenda.

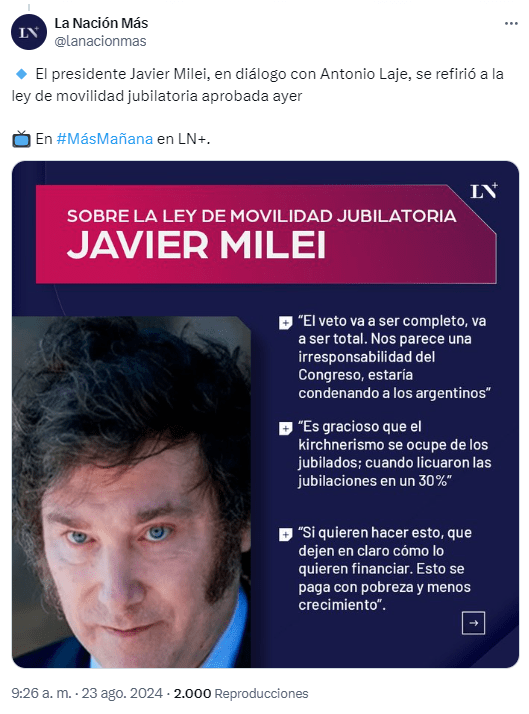

- Jubilaciones: el jueves 22 se aprobó en el Senado el proyecto de ley que había recibido media sanción en Diputados el pasado 5 de junio y que consiste en una recomposición de las jubilaciones en general y un piso de garantía para los haberes mínimos. Al día siguiente, el viernes 23 de agosto, el Presidente anunció que vetaría la ley de aumento de jubilaciones acusando, nuevamente, de “degenerados fiscales” a los legisladores.

Ahora bien, ¿en qué consiste lo aprobado en el Congreso y por qué son falaces los argumentos de Milei? Veamos.

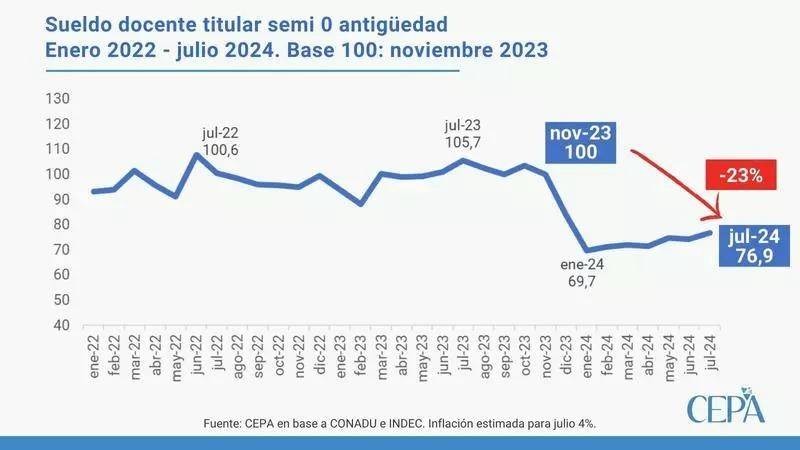

Salario universitario, el más afectado

El salario docente sufrió una fuerte caída, que supera el promedio de casi todas las retracciones del resto de las versiones de salarios. Entre noviembre 23 y mayo 24, es decir bajo la gestión de Milei, el salario docente registra uno de los peores números de retroceso:

- los salarios registrados privados se retrajeron un 4,7%;

- los del sector público, un 18,9%;

- los salarios docentes perdieron el 23,1%; y

- los ingresos de los trabajadores no registrados perdieron 24,8%.

Esto se suma a la reducción del presupuesto transferido a las universidades, que alcanza una caída de -37,3% según el Informe Mensual de Ingresos y Gastos (IMIG), de carácter oficial.

![]()

Recursos para espías y trolls

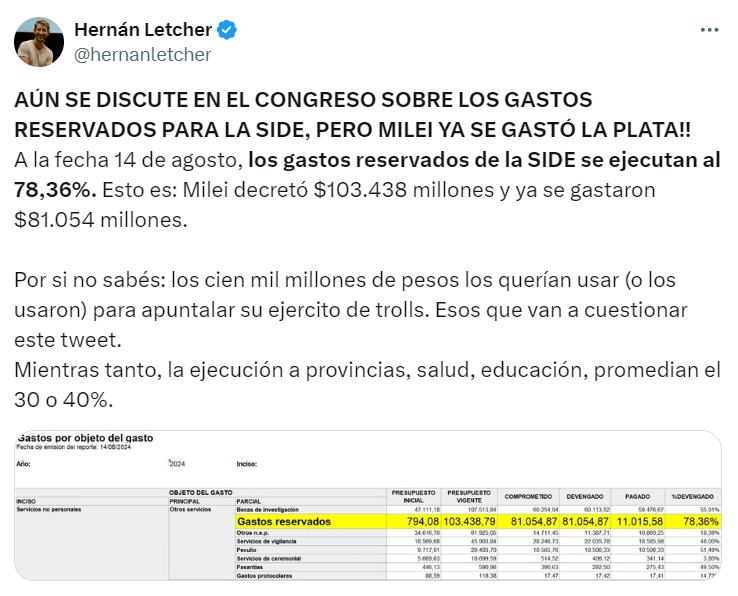

A esta altura del partido es posible identificar que la decisión del gobierno fue ejecutar y gastar el dinero transferido a la SIDE para evitar tener que devolverlo en caso de rechazo del DNU.

¿Cómo fueron los hechos? El 23 de julio el gobierno aumentó los gastos reservados de la nueva SIDE.

Unos 20 días después ejecutó el 80% de los gastos.

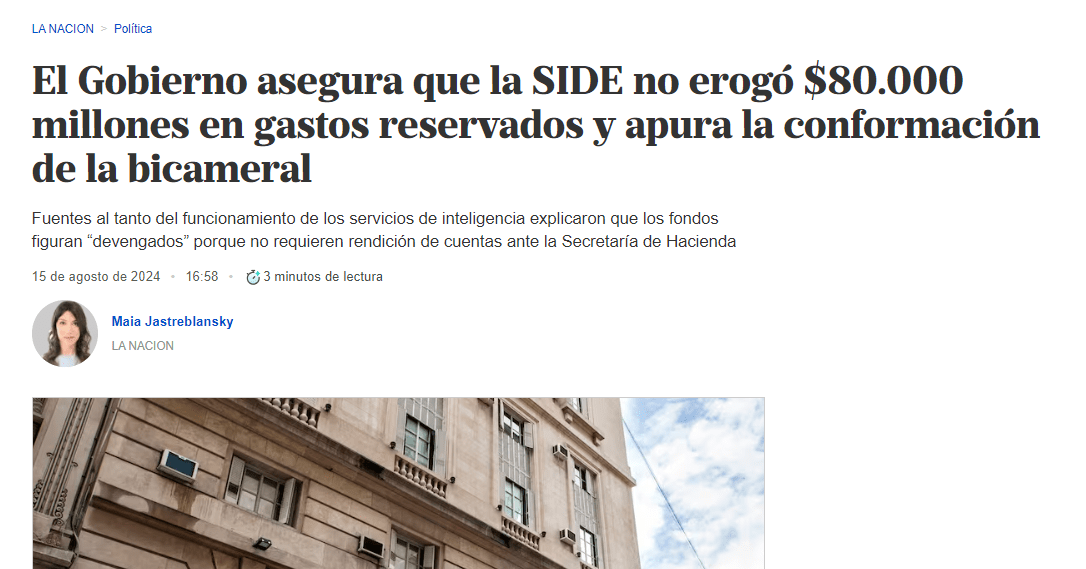

Al día siguiente el gobierno impulsa una operación de prensa para negar el gasto, alegando que, dado que “no requieren rendición de cuentas”, los montos estaban ejecutados, pero no gastados.

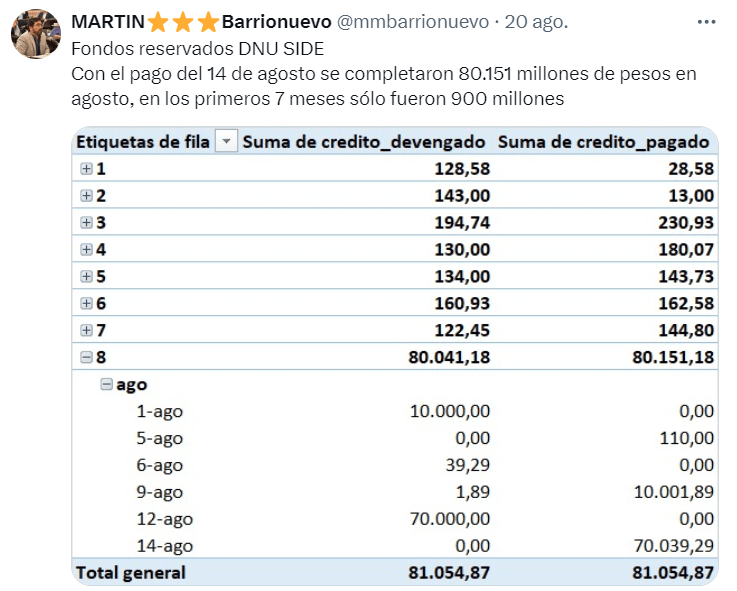

Pero en esa misma semana, el martes 20 de agosto, desde CEPA alertamos que lo ejecutado se había pagado. La plata no estaba más.

La sospecha sobre el rápido uso de estos fondos es aún más fuerte: el devengamiento se produce en dos días específicos, con montos redondos: el 1 de agosto por 10.000 millones y el 12 de agosto por 70.000 millones, tal como publicó Martín Barrionuevo. ¿Qué pudo haber costado 70.000 millones redondos en un día? Difícil de explicar.

La película aún no termina, porque resta por verse qué pasará con los fondos si la Cámara de Senadores rechaza el DNU y si la Comisión recientemente conformada reclama información sobre su destino.

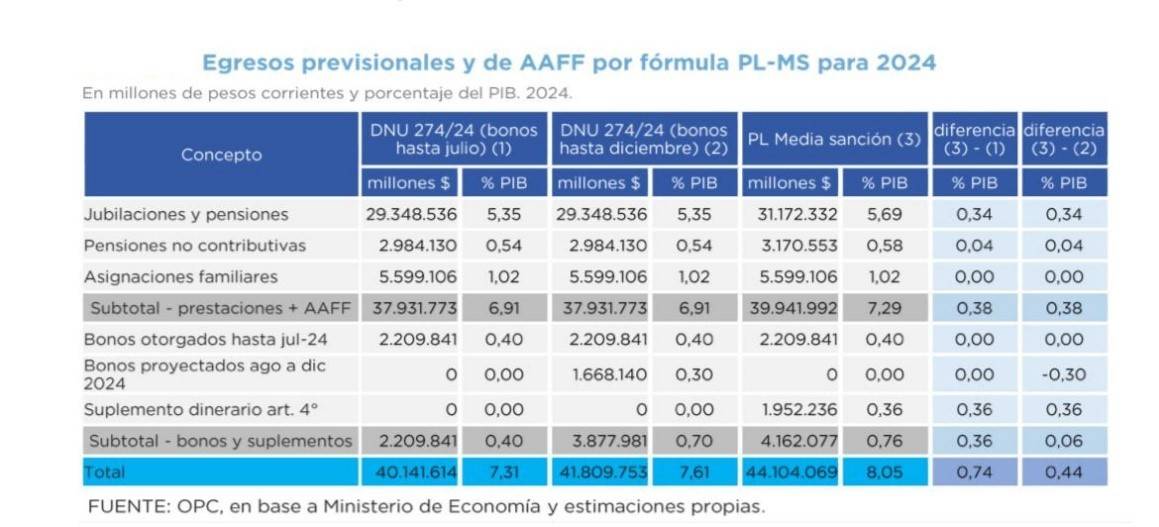

Milei vs. jubilación mínima de 317.000 pesos

La ley aprobada introduce cambios en tres aspectos:

- un aumento compensatorio en el valor de las jubilaciones asociado a la inflación no reconocida por Milei en su decreto 274/24 del mes de marzo;

- la consolidación de los bonos para dar lugar a un nuevo valor de jubilación mínima; y

- un criterio adicional a la inflación, que es el aumento del RIPTE.

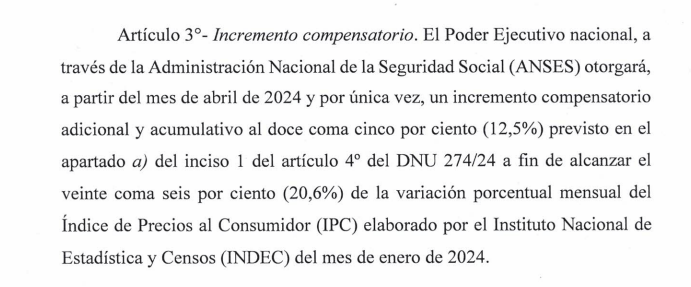

En primer lugar, la nueva ley aprobada por las dos cámaras plantea un incremento compensatorio adicional de 8,1 puntos (equivalente a 7,2% acumulativo). Este aumento es una compensación por inflación pasada no reconocida. Cuando el Presidente Milei firmó el decreto que actualizó las jubilaciones por inflación en marzo, y frente al reclamo por “olvidarse” de actualizar por la inflación de enero (que había arrojado 20,6%), incorporó sólo 12,5%. El diferencial es lo que la nueva ley establece que debe abonarse.

¿Cuándo aplica este aumento? De acuerdo al artículo 3 de la ley, se debería pagar la diferencia no abonada a los jubilados durante los meses previos a septiembre. Dicho artículo deja poco margen de interpretación: menciona que se aplicará desde abril 2024.

En segundo lugar, la ley garantiza que la jubilación mínima con bonos no puede ser inferior a 1,09 canastas básicas por adulto. Considerando que la Canasta Básica Total equivale a 291.472 pesos en julio, y que este dato se aplica para septiembre multiplicando por 1,09, arroja un guarismo de 317.700 pesos. Este valor conforma la nueva mínima, que tendría incorporado un valor equivalente al bono, y que garantizaría que se acabe la discrecionalidad del atraso de la actualización del mismo. Este nuevo valor (317.700) supera en 13.300 pesos lo previsto para la jubilación mínima para septiembre (234.400) más el bono (70.000).

En este sentido, la ley garantiza que Luis Caputo no profundice el ajuste sobre las jubilaciones. Hacia adelante, el haber mínimo debe estar asociado a la canasta básica y no a la discrecionalidad de Milei y Caputo, que querían eliminar el bono. En junio, Milei ya había anticipado que “habría bonos en función de la situación y de cómo vienen los números fiscales”.

En tercer lugar, en marzo 2025, si los salarios se recuperan, se adiciona un 50% de la variación de RIPTE por sobre el IPC en el año calendario 2024. Tal como existe hoy la formula sancionada por decreto por Milei, la actualización por inflación no garantiza recuperación sino solo mantenimiento del mismo poder de compra, luego del hachazo producido por la alta inflación pasada.

Jubilaciones, costo fiscal y prioridades

El Presidente Milei sostuvo el viernes en una entrevista para LN+ con Antonio Laje que los legisladores debían aclarar de dónde saldrían los fondos para financiar la medida.

Según estimaciones de la Oficina de Presupuesto del Congreso (OPC), los cambios en la movilidad significarían un gasto extra del 0,45% del PBI en todo el año. Si se aplicara sólo desde septiembre, modificaría los guarismos, reduciendo el costo fiscal estimado.

Es curioso: en la Ley Bases, la baja de Bienes Personales significará una pérdida de recaudación similar para 2024. Esto ha sido estimado por la OPC, también oportunamente para el debate. La reducción de alícuota del impuesto a los más ricos significa una mejora tributaria para 400.000 contribuyentes (de los cuales, 125.000 son los que pagan la alícuota más elevada, de 2,25%, tal como precisara el secretario de Hacienda, Carlos Guberman, en Diputados), mientras que la ley previsional mejora las jubilaciones a 6 millones de adultos/as mayores.

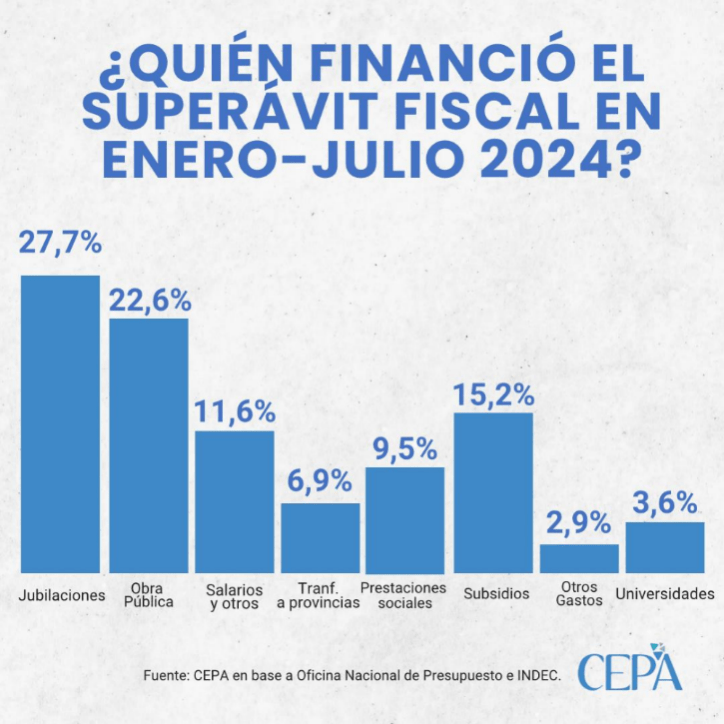

Por último, el dato que desde CEPA publicamos: el superávit fiscal se explica, en el acumulado enero-julio de este año, en un 27,7% por la reducción de las jubilaciones.

Los trolls pagos compararon el veto al 82% móvil de CFK en 2010 con el veto actual. Resulta interesante observar qué pasó con las jubilaciones en cada gobierno para entender las razones de cada decisión.

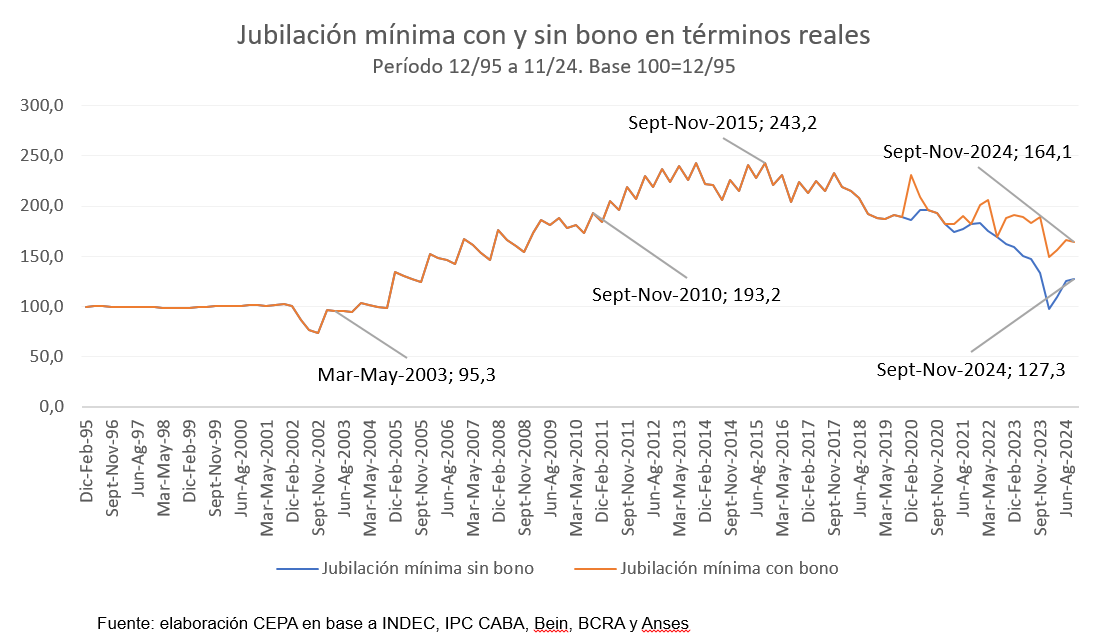

Milei sostuvo, entre las razones de por qué vetar, que “desde que nosotros llegamos al poder, las jubilaciones están 5% arriba, es decir las jubilaciones le ganaron a la inflación”. Esto no es cierto. Las jubilaciones no han ganado poder adquisitivo. La comparación que realiza Milei tiene una trampa que el Presidente oculta: compara un mes que es el último previo a la actualización de movilidad trimestral (noviembre 2023) contra un mes que tenía incorporada la actualización (agosto o septiembre de 2024). Si, en cambio, se calcula como corresponde, es decir, de manera trimestral, el resultado da cuenta no sólo de la fuerte caída apenas asumido Milei sino también del recorte que se mantiene aún hoy para las jubilaciones sin bono (y que no se va a recuperar nunca dada la formula actual, que solo mantiene poder adquisitivo) y aún peor para las jubilaciones que perciben el bono, ya que aún sigue congelado en 70.000 pesos.

En la evolución de las jubilaciones históricas es posible identificar que:

- desde el trimestre marzo-mayo de 2003 a septiembre-noviembre 2010, las jubilaciones más que se duplicaron (+102,8% de incremento), y es luego de esa fenomenal mejora que tiene lugar el veto de CFK al 82% móvil, muy distinto al escenario actual donde Milei promete vetar luego de una caída fuerte de los haberes;

- luego de ese veto en 2010, incluso, las jubilaciones continúan incrementando su poder adquisitivo 25,9% más, completando una mejora desde marzo-mayo 2003 a septiembre-noviembre de 2015 de +155%;

- en la etapa que sigue se observa la brutal caída de las jubilaciones entre el trimestre septiembre-noviembre 2015 a septiembre-noviembre 2019 del orden del -22,4%;

- se registra una nueva caída entre septiembre-noviembre de 2019 y septiembre-noviembre 2023 (-29,5%), compensada en el caso de los haberes mínimos al 100% con bonos compensatorios para el 70% de los jubilados, que finalmente registraron una leve mejora de +0,3% en términos reales;

- el inicio de la gestión de Milei significa un rápido retroceso de los haberes (-26,3% para las jubilaciones sin bono y -21,3% para las que tienen bono), al punto tal que se ubicaron, en ese momento, 3% por debajo del poder adquisitivo del promedio de la década del ‘90;

- proyectando los haberes al trimestre septiembre-noviembre de 2024, es decir al finalizar el primer año de gobierno de Milei, se lograrían niveles inferiores al trimestre equivalente del 2023 (-4,2% para las jubilaciones sin bono y -21,3% para las que tienen bono);

- en términos generales se observa, hacia adelante y de concretarse el veto de Milei sin que hubiera mejoras a la fórmula que contiene actualización sólo por IPC, que los haberes dibujarán una línea horizontal similar a la que se observa en la década del ‘90: sin perder pero sin ganar poder adquisitivo, luego de ubicarse sensiblemente más abajo.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí