La cuestión minera, particularmente la del litio, ha tomado una centralidad en la agenda pública. Esto se debe, en parte, al debate derivado de la aprobación del RIGI como herramienta para la explotación del recurso, con enormes incentivos fiscales y cambiarios que, por la escasa contraparte que dejan, hasta hacen dudar de los reales beneficios que significa para los argentinos contar con esta riqueza en el subsuelo.

¿Puede el litio constituirse en una salida o alternativa al desarrollo? ¿Puede convertirse en un aporte fundamental a la economía de nuestro país? ¿Estamos a tiempo? El proyecto de ley que recientemente presentó una de las autoras de esta nota, Julia Strada, junto con dos decenas de diputados del bloque de Unión por la Patria (UxP) para su industrialización, es un camino propuesto para ello.

¿Qué es el litio?

El litio es un elemento que permite, entre otras cosas, el almacenamiento de energía. Es el metal de mayor capacidad de almacenamiento de energía por unidad de peso. En el marco de la transición energética, es fundamental aprovechar la energía que se produce, por lo que la conservación toma absoluta centralidad.

Una de las fuentes principales para la obtención de este mineral son las salmueras, aunque también se puede extraer de minerales graníticos de pegmatita (espodumena), es decir de roca dura. Otras fuentes secundarias incluyen arcillas, salmueras geotermales, salmueras de campos petrolíferos y zeolitas.

Existen diferentes tipos de calidades de compuestos de litio, grado técnico y batería, que varían según la pureza del mineral, que se logra a partir de procesamientos químicos adicionales.

La demanda del litio puede ser escindida en dos categorías generales: usos tradicionales y baterías recargables, principalmente destinadas a los vehículos eléctricos. Dentro de los usos tradicionales se encuentran vidrios y cerámicas, a los que el litio otorga beneficios como mayor adhesión y dureza. Otro uso clásico es el de aplicación a grasas y lubricantes para lograr una mayor manipulación de los materiales en contextos térmicos adversos. También se aplica en diversas fases de la cadena de valor de las industrias plásticas, producción de medicamentos y cuidado de la salud, secado industrial y placas de blindaje, entre otros.

Los usos relacionados con las baterías están en estrecha relación con los dispositivos electrónicos, por ejemplo, las baterías de dispositivos móviles (smartphones), los controladores de consolas de juego o dispositivos médicos u otros relacionados con la industria de la salud, y las destinadas a la electro-movilidad. Un rasgo importante a tener en cuenta es que el 95% del litio que se utiliza en las baterías es reutilizable, lo que esgrime a futuro una posibilidad de sustituibilidad frente a un fuerte aumento de precios.

¿Dónde está el litio?

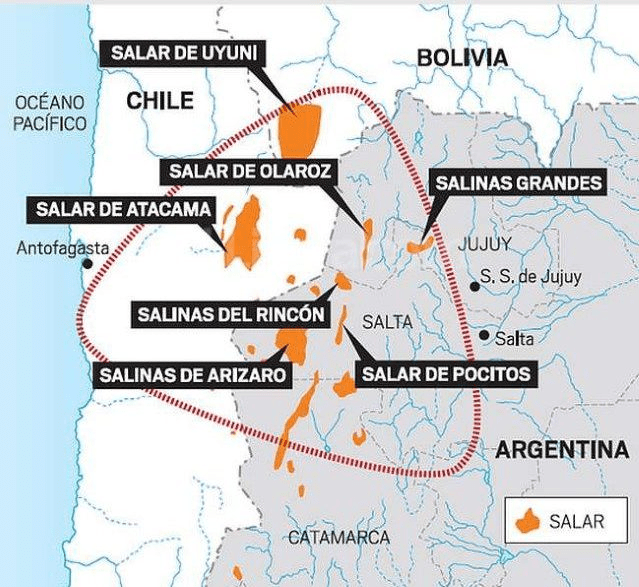

Si se analizan, a nivel global, los recursos conocidos vinculados al litio, el 60% se encuentran en el conocido Triángulo del Litio, es decir entre los límites geográficos de la Argentina, Bolivia y Chile. Esta área geográfica contiene salmuera con alta concentración de litio, lo que permite que el proceso de producción de carbonato sea más sencillo y sensiblemente más económico. En la actualidad, el país que más produce litio es Australia, pero lo hace desde roca y con una curva declinante. Es decir, su extracción es más cara y con perspectivas de reducir drásticamente su producción en el mediano plazo.

La producción de litio en la región presenta diferencias sustanciales. En Bolivia, el litio es propiedad del orden nacional y aún no se ha puesto a producir. Chile es un país unitario y la explotación del mineral, va de suyo, está en cabeza también del orden nacional, quien licita los proyectos de explotación. En la Argentina, en cambio, por la Constitución de 1994, los recursos “debajo de la tierra” son provinciales. Hoy, tres provincias se consideran litíferas: Jujuy, Salta y Catamarca, a la que podemos sumar La Rioja.

Triangulo del litio

Los desafíos de nuestro país

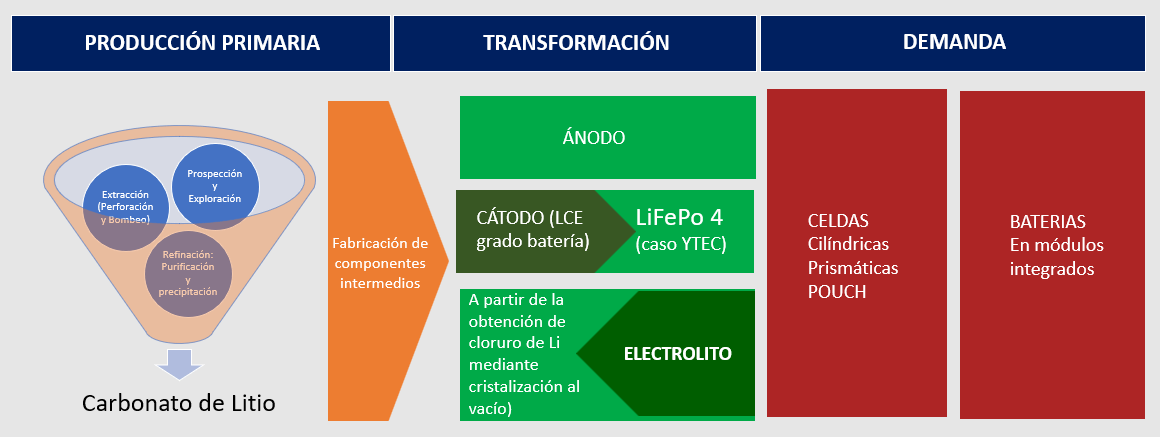

El proceso de producción y comercialización del litio se puede resumir en cuatro etapas. La primera es la de producción de carbonato de litio, que tiene una subetapa primaria y otra industrial (química). Los tres procesos subsiguientes son abiertamente industriales: la producción del ánodo y el cátodo (lo que permite la conservación de la energía) y que denominamos material activo; la fabricación de celdas; y la producción de la batería.

Cadena de valor del litio

Ahora bien, respecto de la industrialización, resulta imprescindible analizar el mercado y la demanda que puede atender nuestro país con su producción de material activo, celdas y baterías. Esto tiene dos grandes mundos: la electro-movilidad y el almacenamiento estacionario.

- Almacenamiento estacionario. Al considerar el litio, normalmente pensamos en su uso en baterías para la electro-movilidad. Pero también existe un mercado menos conocido pero crucial: el de almacenamiento estacionario. En comunidades remotas no conectadas a la red eléctrica, instalar paneles solares con baterías de litio resulta más económico que extender la infraestructura eléctrica tradicional. Este mercado de almacenamiento estacionario es una realidad actual y está en constante crecimiento.

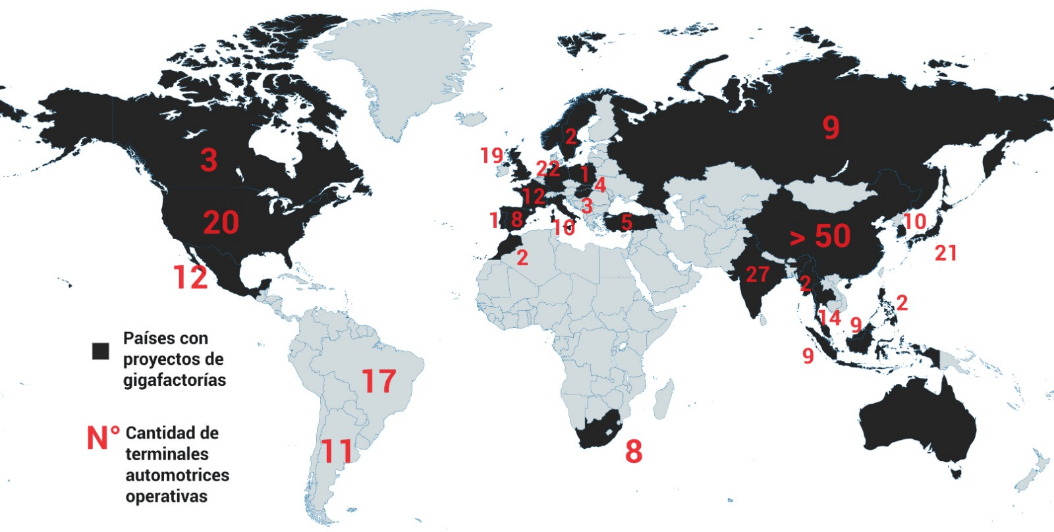

- Electro-movilidad. Cuando se observa el mapa global de terminales automotrices y de países con proyectos de producción de baterías, es posible identificar que China lidera con más de 50 terminales y una gran cantidad de proyectos de baterías. Europa también se destaca con 22 terminales en Alemania y numerosos proyectos en distintos países. En Estados Unidos también hay abundantes terminales y proyectos. En cambio, en América Latina, la Argentina y Brasil tienen 11 y 17 terminales respectivamente, pero carecen de proyectos de baterías, a excepción de los esfuerzos impulsados por YPF en la gestión anterior. En concreto, en Latinoamérica, tanto Brasil como la Argentina tienen terminales, y Chile, la Argentina y Bolivia tienen litio (al menos en cantidad). Es decir, la Argentina es el único país que combina ambas ventajas comparativas, el recurso litio y terminales automotrices, lo que le brinda una oportunidad enorme.

Mapa global con presencia de terminales automotrices y proyectos de factorías de baterías de litio

¿La Argentina puede hacer baterías?

¿La discusión del litio implica decisiones en la actualidad? Hay un debate de índole temporal: una parte de la biblioteca considera que como falta mucho tiempo para que la electro-movilidad sea una realidad cotidiana, no es momento de definiciones al respecto. Desde nuestra óptica, por el contrario, todo lo que se haga hoy es lo que define la curva o el rol que va a tener la Argentina en la discusión de electro-movilidad futura.

Adicionalmente, el propio proceso de extracción y agregado de valor tiene una maduración de no menos de cinco años, al menos con la tecnología conocida hasta hoy.

Pero, por otro lado, cuando hablamos de litio, no hablamos exclusivamente de electro-movilidad. Si nos referimos a la conservación de energía, en lo que se denomina estacionaria, esto constituye una demanda ya no futura sino actual.

¿Podemos hacer baterías? En materia de celdas o baterías, si se quiere de industrialización del litio en la Argentina, también hay dos bibliotecas. Una parte suele sostener que la Argentina no tiene que hacer baterías, porque dicho de manera coloquial “no le da”. Es decir, no tiene el conocimiento suficiente, ni podrá competir con baterías de otros países. Creemos lo contrario. Nuestro país se ha caracterizado por su capacidad técnica. De hecho, la Argentina hace satélites. ¿Cómo no podría hacer baterías? Y, de hecho, el trabajo realizado desde YTEC (YPF Tecnología) desde que se creó en 2012, potenciado con la creación en 2021 de YPF Litio, permitió que efectivamente se conozca y maneje la tecnología para la realización de las celdas y finalmente de las baterías. Esto no significa dejar de estudiar los mercados en los que puede participar nuestro país, sobre todo en una actividad con fuerte integración vertical de la producción, el volumen que pude procesar y los acuerdos que debe hacer para lograr competitividad. La experiencia impulsada con YTEC e YPF Litio permitió avanzar en acuerdos con empresas multinacionales dispuestas a realizar las inversiones para la instalación de plantas de fabricación de material activo y celdas en provincias litíferas de nuestro país.

Tanto en lo referido a la producción de baterías para energía estacionaria como de electro-movilidad, la Argentina puede producir para el mercado interno y para el mercado regional. El RIGI no garantiza recorrer este camino sino que, al contrario, promueve la salida del carbonato sin escalar en la cadena. ¿O alguien cree que Elon Musk está pensando en procesar el carbonato en Salta? Las mineras multinacionales prefieren producir carbonato y exportarlo en ese formato. Ahora, si la Argentina hoy no toma decisiones en el eslabón del material activo, probablemente, como dicen los pibes, se nos escape la tortuga.

¿Quiénes están detrás del negocio?

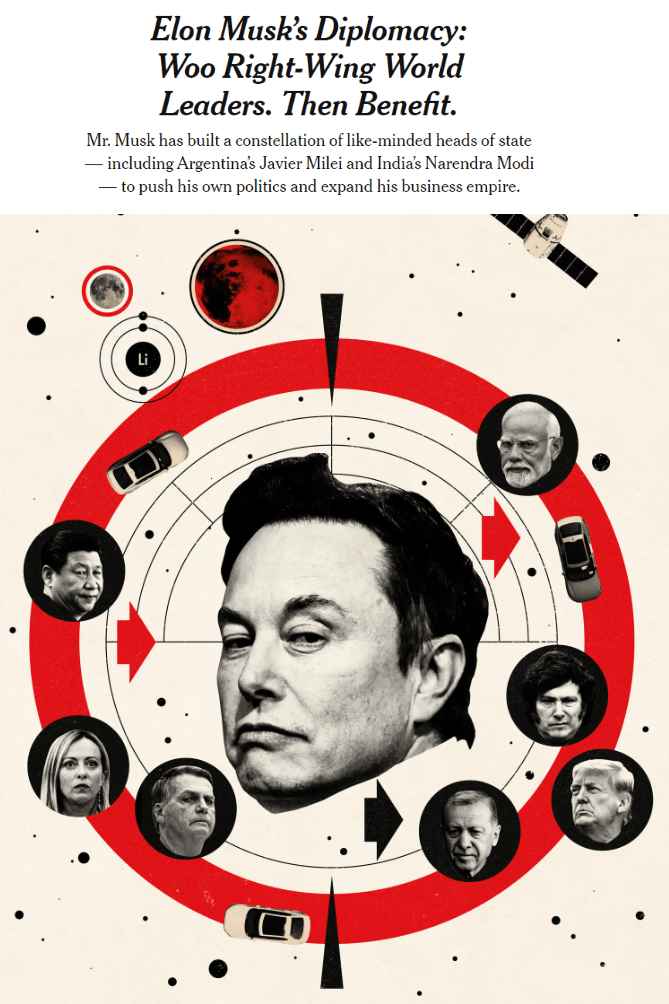

El rumbo del gobierno de Milei va a contramano de escalar en la cadena del litio. Un claro ejemplo de esta campaña de expoliación lo brinda la empresa Tesla. O, mejor dicho, su dueño Elon Musk. En el New York Times, los periodistas Ryan Mac, Jack Nicas y Alex Travelli escribieron La diplomacia de Elon Musk: alentar a líderes mundiales de derecha, después beneficiarse. Allí sostienen:

"Días antes de la asunción de Milei en diciembre, hablaron directamente por primera vez y Musk preguntó sobre el litio de la Argentina. En los meses posteriores, Milei ha estado impulsando una legislación que haría mucho más atractiva la extracción del litio argentino para los inversores extranjeros. Su proyecto de ley, que le otorgaría amplios poderes de emergencia sobre la economía y la energía de la Argentina durante el próximo año, incluye un beneficio importante para Tesla: importantes incentivos para los inversores extranjeros en grandes proyectos, particularmente en minería. (...) Es probable que el proveedor de litio de Tesla califique. De ser así, el plan de Milei le daría a Tesla una estabilidad y previsibilidad inusuales en su acceso al litio en la Argentina hasta al menos 2054” (traducción propia).

Pero el negocio es aún más gravoso. En el Impact Report 2022 de Tesla se puede ver, al interior de la sección de “materiales prioritarios”, en la página 167 sobre litio, que Livent figura como proveedor de Tesla con el carbonato proveniente de la Argentina. Tesla ya pensaba invertir en la Argentina. Pero ahora, Milei mediante, lograría condiciones más ventajosas.

Otro interesado en el negocio del litio en la Argentina se llama Robert Mc Ewen.

En una reciente entrevista en la revista Forbes, este empresario dejó frases contundentes sobre cómo hizo su fortuna y lo que pretende en la Argentina.

“Teníamos una mina sindicalizada con un acuerdo que estaba vigente hace 40 años y que yo quería cambiar porque lo veía muy perjudicial para la empresa. Entonces, iniciaron una huelga que duró 46 meses. No produjimos ni una onza de oro en todo ese tiempo. Cada vez que volvíamos a la mesa de negociaciones, les ofrecía menos dinero que antes. Eso llevó a que me amenazaran de muerte y tuve que reemplazar todas las ventanas de mi casa por vidrio blindado porque recibía ataques.

–¿Nunca pensaste en ceder ante los reclamos del gremio?

–No, yo sabía que era algo que había que hacer. Y al final del día el sindicato decidió irse. Fue el primer caso en la historia minera de Canadá o Estados Unidos en que un sindicato se retiró de una mina. Y después de que terminó la huelga, pasamos de producir 50.000 onzas al año a 500.000 onzas al año. Nuestro costo de producción pasó de 360 dólares por onza a 60 dólares.

–¿Le pediste algo en particular para poder desarrollar el proyecto?

–Creo que todos los que están considerando una inversión en minería están buscando estabilidad. Estamos buscando libertad para mover el dinero de un lado a otro, traerlo al país sin que el dinero sea confiscado. Y luego, cuando estás obteniendo ganancias, estás reinvirtiendo en el país, pero también quieres sacar ganancias del país. Quiero decir, cualquiera que dirija un negocio no comienza un negocio para dejar todo su dinero allí”.

En resumen: eliminación del sindicato, salarios pulverizados, rentabilidad extrema y disponibilidad absoluta de divisas. Todo lo escrito en la Ley Bases. Estas son las condiciones que pretende garantizar Milei con el RIGI. De hecho, la minería es uno de los sectores expresamente establecidos en la norma para la aplicación de los beneficios fiscales y cambiarios en la explotación.

Los recursos, las provincias y el valor agregado

¿Es caro producir litio en la Argentina? Se suele escuchar que la Argentina no desarrolla el litio por su elevada carga tributaria. Y de allí el RIGI.

Sin embargo, los datos de un trabajo de la CEPAL y Naciones Unidas del autor Michael Jorratt, publicado en 2022 y titulado Renta económica, régimen tributario y transparencia fiscal de la minería del litio en la Argentina, Bolivia (Estado Plurinacional de) y Chile contradicen esta afirmación tan extendida:

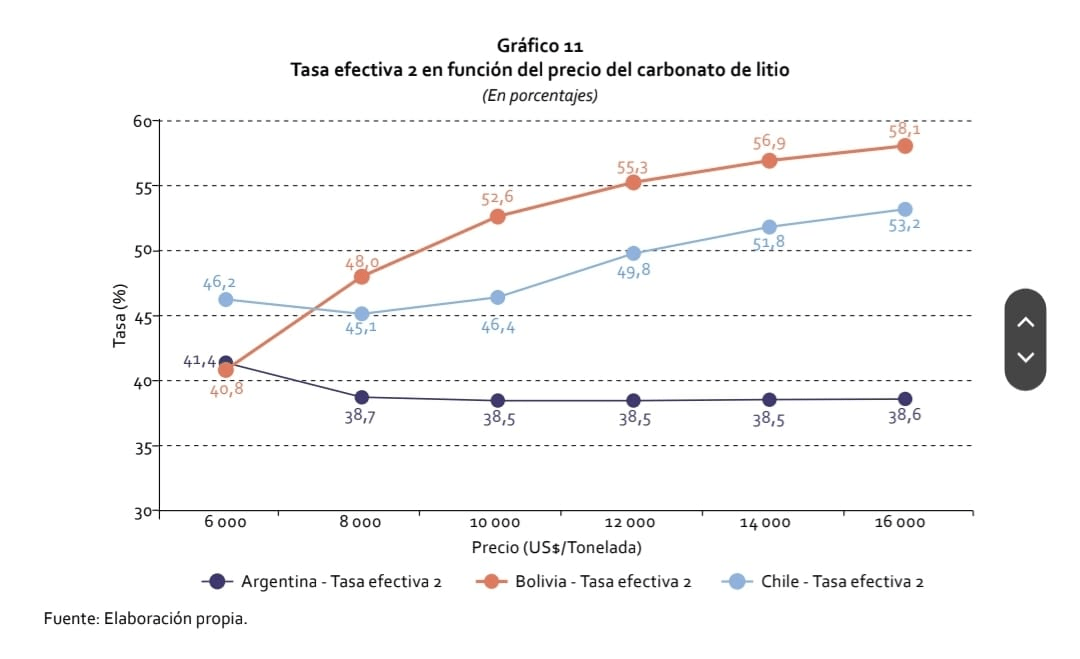

- La tasa efectiva sobre precio de carbonato de litio en la Argentina es menor que en Chile y similar a la de Bolivia, a 6.000 dólares la tonelada de carbonato, y luego con el mayor precio por tonelada en la Argentina es incluso menor, mientras que en Chile y Bolivia es creciente.

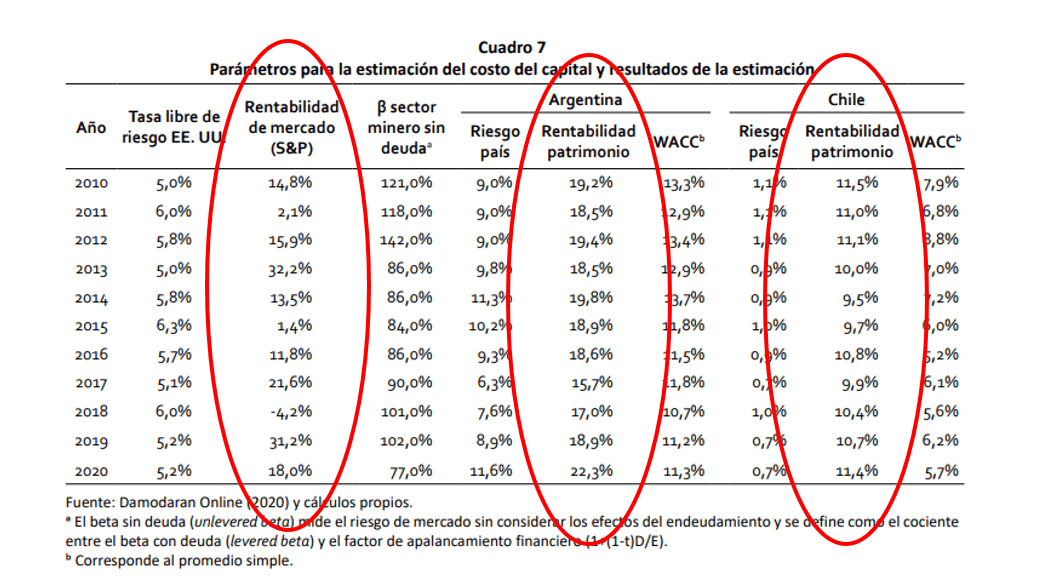

- La rentabilidad en minería de litio medida sobre patrimonio en la Argentina es mayor que en Chile e incluso que en el promedio del mercado, para el periodo 2010 y 2020, considerando el conjunto de la presión tributaria para cada país.

A continuación se presentan dos cuadros extraídos del mencionado trabajo de CEPAL y ONU.

Por cierto, a pesar de los menores costos relativos, la principal minera de producción de litio en la Argentina, Livent, no se privó de subdeclarar facturación y fue denunciada en la Justicia Federal.

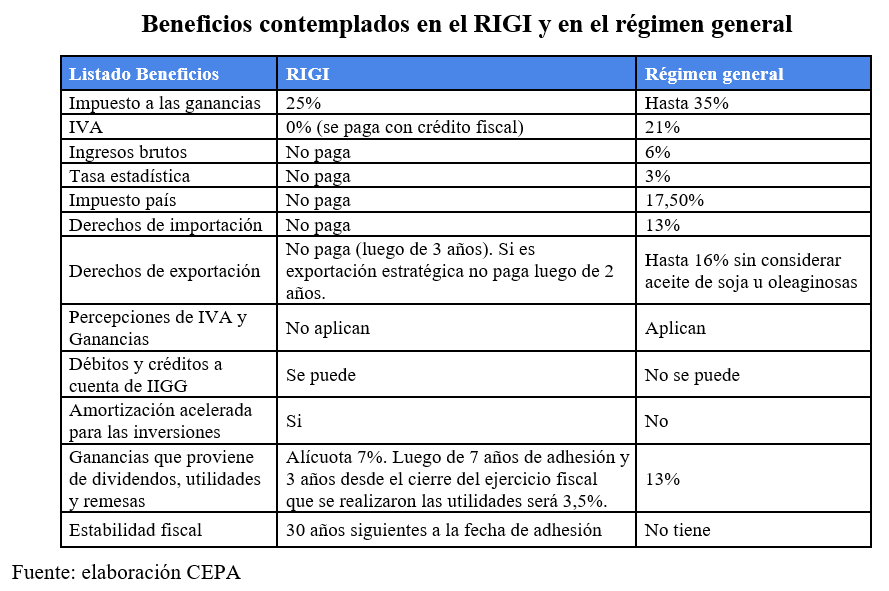

¿Era necesario, entonces, un régimen tan generoso en materia de recaudación y disponibilidad de divisas? Recordemos cuáles fueron los beneficios aprobados en el RIGI:

A ello se suma que el RIGI no exige contratación de personal argentino. Pero además, como no escala en la cadena, sólo implica generación de puestos en las primeras etapas de producción, donde la cantidad de trabajadores es muy magra. También el RIGI abre la puerta a la destrucción del entramado productivo en la medida en que sólo exige componentes nacionales para las inversiones en un 20% (sujeto a “condiciones de precio y calidad”, que seguramente serán usadas en contra de la producción nacional) y coloca tasa cero a los derechos de importación para traer bienes de capital e insumos importados. La extranjerización ocurre en la medida que también se puede entrar al régimen adquiriendo empresas argentinas (inversión en cartera contabilizable hasta 15% del proyecto) y siendo beneficiario de las bajas tributarias. Solo permite que proveedores locales importen en las mismas condiciones que las empresas del RIGI pero si es para proyectos del RIGI.

Por otro lado, en términos de dólares, el RIGI no exige que las exportaciones se liquiden en la Argentina, lo que no podrá modificarse en próximos gobiernos.

Por último, la seguridad jurídica está sujeta a la opinión de tribunales externos a través de la prórroga de jurisdicción, con controversias que se resolverán en el CIADI.

Cuota para industrialización de litio

El proyecto de ley para la industrialización del litio y el desarrollo de baterías presentado en julio último (expediente 3947-D-2024) incluye tres partes: 1) régimen de cuota preferencial de litio, 2) creación y funcionamiento del Instituto del Litio, y 3) régimen de promoción de la cadena de valor del litio y las baterías.

Cuota y precio preferencial para la industrialización local del litio y sus compuestos

- Cuota: se crea una cuota para comercializar compuestos y derivados de litio en el mercado interno para promover su industrialización.

- Composición de la cuota: las empresas deben destinar parte de su producción al mercado interno, comenzando con un 5% en el primer año, incrementándose un 2,5% anual hasta llegar al 15%.

- Precio preferente: la cuota se venderá al menor precio de paridad de exportación, calculado mensualmente por el Instituto del Litio.

Instituto del Litio

- Funcionará como ente descentralizado del Estado Nacional para desarrollar la cadena de valor del litio, fomentar inversiones y exportaciones.

- Directorio: compuesto por representantes de Catamarca, Jujuy, Salta, La Rioja, y el Ministerio de Economía.

- Funciones: dictaminar y fiscalizar la cuota de litio.

Régimen de promoción de la cadena de valor del litio y las baterías

- Se establece dicho régimen con vigencia de diez años.

- Con beneficios de:

- Amortización acelerada del Impuesto a las Ganancias.

- Devolución anticipada del IVA.

- Certificados de crédito fiscal por inversiones en I+D y sobre adquisición de bienes de capital.

- Eximición de derechos de importación para insumos críticos no fabricados en el país.

- Reducción de contribuciones patronales para empleados directamente afectados al proyecto, con variaciones según la región.

- Esquema de derechos de exportación favorable a la exportación de productos con valor agregado. Compuestos de litio: alícuota máximo 10% sobre valor FOB por tonelada. Materiales activos con litio: máximo 4% sobre valor FOB por tonelada. Celdas y packs de baterías de ion-litio: 0% sobre valor FOB por unidad.

Agregado de valor, el camino deseable

- La producción de carbonato de litio tiene que industrializarse en la Argentina. ¿Hay posibilidad de hacerlo? Con una política de cupo o cuota, como la propuesta en el proyecto de ley, se facilitará el desarrollo de las distintas etapas de industrialización. Como se dijo anteriormente, la tecnología LFP (litio-hierro- fosfato) fue desarrollada por YTEC, y esa transferencia tecnológica garantiza el saber-hacer o know how. La tecnología LFP tiene ventajas: no usa cobalto y tampoco usa níquel. Justamente la idea fue no tener dependencia de ambos, que no se producen acá ni en la región. Además, Tesla, Ford, Volkswagen, BMW usan esta tecnología. Menos contaminante, más barata y más segura en cuanto a incendios y explosiones.

- ¿Qué puede pasar si la Argentina no hiciera nada? Podría darse un escenario preocupante: que finalmente el carbonato de litio se extraiga en la Argentina pero se procese en algún otro país, que ni siquiera tenga litio. Eso podría ocurrir, incluso, en un país de la región, constituyendo una gran paradoja dado que el recurso está en nuestro país. Sería una gran oportunidad desperdiciada, considerando incluso que debemos articular con el sector automotriz aprovechando las ventajas comparativas. Por cierto, se presentó también en el mes de julio un proyecto de ley de promoción de la electro-movilidad o autos híbridos en la Argentina, para avanzar en esta sinergia conjuntamente. El propio ex gobernador de Jujuy, Gerardo Morales, afirmó en más de una oportunidad que quería hacer autos en su provincia. Ese camino es inviable sin estrategia de industrialización del litio y promoción de electro-movilidad.

- No sólo es “hacer baterías”, sino que también es fundamental el escalado de valor a lo largo de la cadena (particularmente alcanzando la etapa de fabricación de material activo), ya que tiene una serie de virtudes que no son para desdeñar. El material activo (segunda etapa en la cadena) vale tres veces lo que el carbonato de litio, con lo cual parece interesante recorrer ese camino, especialmente para las provincias exportadoras. También genera más empleo, que beneficiaría a quienes producen el mineral y le agregan valor. Pero además, para hacer el material activo se necesita de otras producciones que obviamente impactan en desarrollo, empleo y producción. Por ejemplo, para hacer el material activo se requiere carbonato de sodio, y hoy en el país la producción existente ya no es suficiente para la demanda actual (se hace vidrio, entre otros subproductos), con lo cual hay una potencialidad enorme para el desarrollo de este negocio. A muchas pymes del país les interesaría ser parte de esta ampliación productiva.

Entonces, si las posibilidades de industrializar litio en Argentina son reales (por recurso, capacidades y tecnología), si el riesgo de no hacerlo es que esas etapas se concreten en otros países, incluso vecinos que no tienen litio, y si los beneficios de agregar valor son sustanciales, e impactan fundamentalmente en las provincias litíferas, queda claro que nadie pierde recorriendo el camino de la industrialización en la Argentina.

Es conveniente, entonces, que la decisión estratégica en la producción del litio se focalice en la participación a lo largo de toda esta cadena.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí