Desde febrero de este año hasta el 11 de abril, el precio de los títulos públicos argentinos en todos los mercados donde cotizan arrastró todas las acciones y obligaciones negociables de empresas del país en esos mismos mercados. Las reservas internacionales brutas del BCRA eran de 31.007 millones de dólares el 30 de diciembre de 2024. Disminuyeron en 6.300 millones y quedaron en 24.704 millones el viernes 11 de abril. Ese día, el BCRA vendió 398 millones de dólares de sus reservas. En ese marco de final anunciado, el FMI decidió aumentar la deuda que tiene la Argentina (el mayor deudor del FMI) en 20.000 millones de dólares, de los cuales ingresaron 12.000 millones el martes 15 de abril 2025. Se conformó así un total de crédito autorizado por ese organismo para la Argentina de 61.500 millones de dólares.

También, en consonancia, el Banco Mundial y el BID decidieron ampliar sus créditos para la Argentina, y eso hizo que las reservas internacionales brutas pasen a ser de 38.791 millones al 21 de abril de 2025. Obviamente, esto realenta la corrida cambiaria —pero no la detiene— y con ello, el precio de los distintos dólares vigentes, dejando en el olvido el incremento del 1% mensual del tipo de cambio que Caputo fijó en febrero de 2025 y que aseguraba hasta fin de este año, como consta en el frustrado proyecto de ley de presupuesto de la Administración nacional 2025.

En lugar de acumular reservas con los generosos ingresos recibidos, el Ministerio de Economía y el BCRA han decidido vender dólares en los distintos mercados presentes y en operaciones a futuro. Con esto buscan restablecer el carry trade mediante operaciones más rentables en pesos que en divisas. Así les asegura la renta a los grandes fondos de inversión que trajeron dólares y otras monedas extranjeras tras la devaluación del 12 de diciembre de 2023 para posicionarse en títulos y acciones en pesos. El objetivo final es empobrecer al país y dejarlo sin armas para enfrentar los pagos de la deuda en un futuro más cercano del que los mismos Caputo, Bausili y sus mandantes esperan.

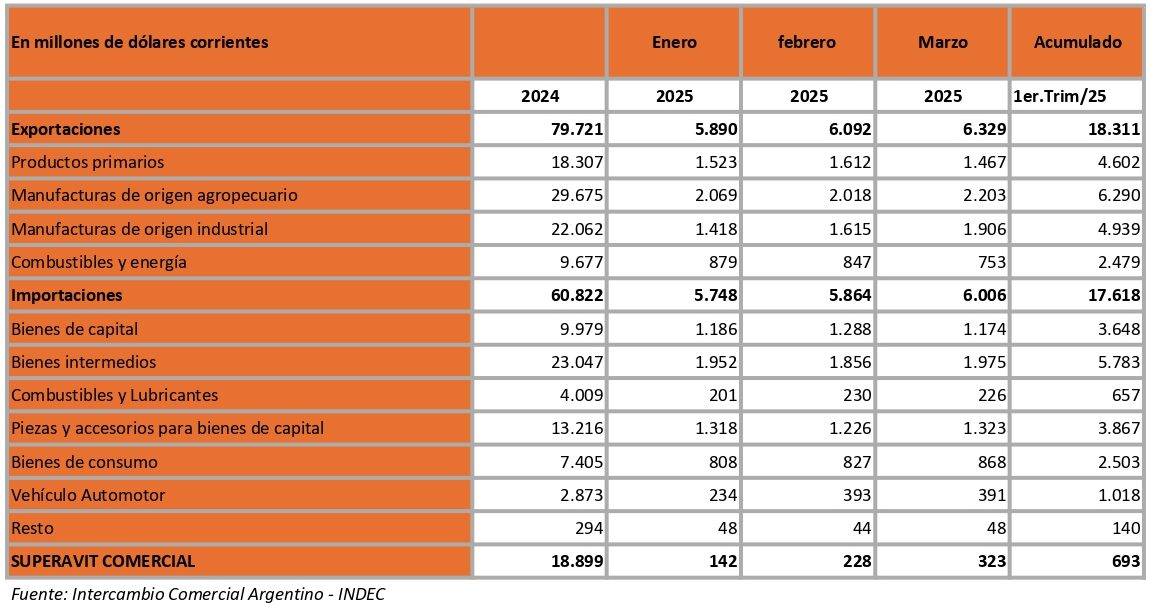

Incluso no es creíble que en la “Ampliación del acuerdo en el marco del fondo ampliado con el FMI” firmado por Luis Caputo como ministro de Economía y Santiago Bausili como presidente del BCRA, el 11 de abril de 2025, en la parte en que se fijan metas para la acumulación de reservas del BCRA, estas se cumplan. En primer lugar, porque en el año 2024 con un superávit comercial de 18.899 millones de dólares y un “blanqueo de capitales” por no menos de 23.000 millones de dólares, no alcanzaron la meta del IV trimestre y del año 2024, en que debían aumentar las reservas en 9.200 millones de dólares y no llegaron a constituir el 68,44% de esa suma. Y en segundo lugar, este año 2025, el superávit comercial se reduce drásticamente, y dependen en el segundo trimestre de que los grandes productores, acopiadores y comercializadores del “campo” vendan al exterior y liquiden sus exportaciones.

El poder exportador del agrobusiness reside particularmente en los sectores oleaginosos y cerealeros que representan los dos rubros más significativos del comercio exterior en la Argentina. ADM, Cargill, Louis Dreyfus (LDC), Viterra (fusión de Bunge y Glencore), COFCO, Aceitera General Deheza, ACA, FACA y Molinos Agro (Pérez Companc) representaron el 86% de las exportaciones de granos y sus derivados en 2024. La producción de oleaginosas y cereales es uno de los dos rubros más significativos del comercio exterior en la Argentina. Estas empresas agroexportadoras tienen los puertos y concentran la producción, y fueron extendiendo su actividad, primero al acopio distribuido en todo el país y luego al alquiler de campos bajo los esquemas del sistema financiero, por lo que tienen miles de hectáreas bajo este sistema de alquileres, minimizando la inversión en el territorio y generando muy poca mano de obra porque el trabajo lo contratan.

Durante el último decenio (2015 a 2024), las exportaciones de los sectores oleaginosos y cerealeros representaron el 46,2% de las ventas totales al exterior, unos 30.000 millones de dólares anuales en promedio. Específicamente, el capítulo oleaginoso facturó unos 20.000 millones de dólares por año. El complejo sojero fue responsable del 65% de las ventas externas en dicho rubro, con primacía de productos semielaborados como aceite y subproductos. Por su parte, el sector cerealero tuvo un promedio anual de ventas al mundo de casi 10.000 millones de dólares, con primacía del complejo maicero (62% de dicho rubro) y del trigo (23% de este).

Ese poder de fuego que tienen queda supeditado a quienes son los dueños y/o financian a dichas empresas. El investigador de Harvard Dan Morgan, que publicó en 1979 su libro Los traficantes de granos. La historia secreta del pulpo mundial de los cereales: Cargill, Bunge, André, Continental y Louis Dreyfus cuenta que se vio empujado a investigar el caso de las grandes corporaciones cuando, en 1975, una comisión de la Cámara Alta estadounidense quiso indagar el papel de las compañías cerealeras y se topó con todo tipo de impedimentos. “Nadie sabe cómo funcionan, cuáles son sus ganancias, cuánto pagan de impuestos y qué influencia tienen sobre nuestra política exterior… nadie sabe gran cosa”, concluyó el senador demócrata Frank Church, famoso por su temprana oposición a la guerra de Vietnam y su intento por controlar las agencias de inteligencia yanqui. Casi medio siglo más tarde, esas mismas empresas (o sus descendientes) consolidaron un imperio opaco y global, gracias al establecimiento de sofisticadas redes financieras y logísticas, que se amparan en una estrategia política cuya punta de lanza es el secreto fiscal.

Pese a ello, podemos inferir que el peso del capital financiero de Manhattan para acordar con dichas empresas agroexportadoras no es menor, máxime que le piden un lapso más de “sacrificio”, pero que después de las elecciones del 26 de octubre de 2025 —en las que la misma directora gerente del FMI, Kristalina Georgieva, pidió votar por los candidatos de La Libertad Avanza— van a devaluar nuestra moneda. Esto redundará en beneficios para el agrobusiness y tornará nuestra deuda pública en un valor inconmensurable.

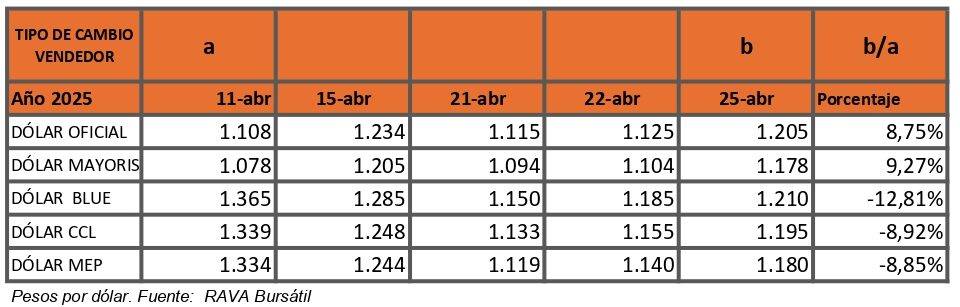

También, en el malogrado proyecto de ley de presupuesto de la Administración nacional 2025, se había fijado que las exportaciones serían por 104.030 millones de dólares y las importaciones por 82.382 millones; todo ello permitiría cerrar el año con un déficit de cuenta corriente de balance de pagos de 2.700 millones en 2025. A su vez, el tipo de cambio oficial sería en el último día hábil del año de 1.207 pesos (al día 25 de abril de 2024 es de 1.205 pesos, dos pesos menos), pero en las proyecciones que se acordaron con el FMI tienen implícito un dólar a fines de 2025 de 1.259, con lo que es claro que todas las metas son falaces (no van a poder exportar ni por lo que vendieron en el año 2024), y también se percibe claramente que el FMI avala y promueve el carry trade.

Por lo que es factible que logren disfrazar el cumplimiento de las metas de acumulación de reservas internacionales con los desembolsos de préstamos de los organismos crediticios nombrados y otros que se sumarán presionados por los Estados Unidos. Seguramente, como hizo el año pasado, el FMI corregirá al alza o a la baja las reservas del BCRA según se obtengan mayores o menores préstamos sobre un límite prefijado. La prueba está en que en la sede central del J.P. Morgan en Washington, Scott Bessent aseguró que el gobierno de Estados Unidos estaría dispuesto a utilizar el Fondo de Estabilización Cambiaria o Exchange Stabilization Fund (ESF) del que dispone el Tesoro estadounidense para apoyar a la Argentina si ocurriera un “shock externo”, siempre y cuando Milei mantenga el rumbo de sus políticas económicas.

La devaluación después del 26 de octubre de 2025 va a ser importante pero gradual porque el negocio de los títulos públicos en pesos (y principal sostén del carry trade) debe convertirse en activos con el menor impacto posible de la depreciación del peso. También debe tomarse en cuenta que, según la CNV (Comisión Nacional de Valores), las empresas locales YPF S. A., Pampa Energía, Tecpetrol, Compañía General de Combustible, Pluspetrol, Vista Energy (ex Vista Oil & Gas), TGS, CAPEX, IRSA, CRESUD, EDENOR, GENNEIA, etc. colocaron obligaciones negociables en dólares por 23.932 millones al 31 de enero de 2025. A esto se suman en marzo de 2025 los 1.245 millones de dólares del grupo Clarín para quedarse con Telefónica de Argentina.

Los mercados dudan

La economía real argentina tiene un marcado descenso del PIB (cantidad de bienes y servicios que se producen en el país), de la IBIF (Inversión Interna Bruta Fija), con descensos severos en el consumo de carne, de leche y de bienes salarios en general. Donde la ocupación pasa de 13.413.300 personas registradas en diciembre de 2023 a 12.853.800 en enero de 2025, según informa la Secretaría de Trabajo (Observatorio de Empleo y Dinámica Empresarial de abril de 2025). Es claro que el gobierno miente con tasas de crecimiento que no se corroboran ni en las estadísticas que llevan.

Es por eso que, pese al apoyo de los Estados Unidos y de los organismos internacionales de créditos que son funcionales a la Casa Blanca, el problema no termina de cerrar ni para el propio capital financiero local. La prueba está en que en las dos licitaciones del mes de abril de 2025 de títulos de deuda en pesos realizados por la Secretaría de Finanzas de la Nación, no lograron renovar el 75% de los vencimientos, por lo que los “bonistas” prefirieron desprenderse de estos y quedarse en pesos por 3,9 billones (unos 3.260 millones de dólares). Además de que la mayor parte se constituyó en LECAP con vencimiento en julio, agosto y septiembre de 2025.

Es obvio que la desconfianza de que el gobierno de Milei, pese al fenomenal endeudamiento y su financiación interna y externa, pueda controlar la situación se disipó. No obstante, no se terminó; al contrario, hay que ver cuánto liquidan los exportadores del “campo” y qué dinámica toma la persistente demanda de dólares de los importadores y del capital financiero local.

El capital financiero de Manhattan, como hizo el mismo Luis Caputo en los primeros días de marzo de 2024, buscará persuadir y presionar a los grandes operadores agropecuarios del país, a los que les dicen que liquiden ahora porque el precio del dólar se va a acercar al piso de la banda de flotación, cuando estos enfrentan una menor demanda en los principales mercados internacionales, máxime cuando la República Popular China había stockeado granos y carnes a la espera de qué iba a hacer los Estados Unidos. País que, a su vez, limita sus compras externas.

Tampoco se evidencia que otros sectores exportadores de la economía estén aportando divisas en la actual coyuntura, lo que evidencia que el agro no es el único que está a la espera de otro precio para el tipo de cambio.

La exclusión social y el carry trade reflejan mejor que nada la situación económica y social de la Argentina actual, la pobreza de unos es la renta de una minoría parásita subordinada al capital extranjero, por lo que acrecientan la deuda pública y se aseguran que no se pueda pagar para quedarse con nuestras empresas como consta en la “Ampliación del acuerdo en el marco del fondo ampliado con el FMI” y con nuestros recursos naturales como lo planteó el vicepresidente del Banco Central, Vladimir Werning, en julio de 2024, en que hizo varias presentaciones ante inversores en Nueva York y el 27 de agosto de 2024 en Washington frente a American Council, en las que detalló que aguardaban la llegada de proyectos por entre 30.000 y 54.300 millones de dólares en el sector energético en los próximos dos años (que para ejecutarse demandarán entre 20 y 30 años), tras la implementación de la ley 27.742 que incluye el RIGI (Régimen de Incentivos a las Grandes Inversiones).

Capital extranjero

El 90% de la producción minera de oro, cobre y plata en la Argentina se encuentra en poder de países pertenecientes al Commonwealth británico.

Observamos cómo se desplazó a la empresa estatal de Malasia Petronas por el pool petrolero Vista Energy, que preside Miguel Galuccio, pero cuyo capital mayoritario está en acciones en Wall Street, en Vaca Muerta. También reemplazaron a Petronas por Vaca Muerta Oleoducto Sur (VMOS), consorcio conformado por Chevron Argentina y Shell Argentina, asociados a YPF S. A., Vista Energy Argentina S. A. U., Pampa Energía S. A., Pan American Sur S. A. y Pluspetrol S. A., en la construcción de una plataforma exportadora de energía en la localidad de Punta Colorada en la provincia de Río Negro, que luego se podrá complementar con la exportación de GNL a través de barcos.

En el litio pasa lo mismo. El principal explotador de litio de la puna argentina es el gigante anglo-australiano Rio Tinto, que compró en 6.700 millones de dólares los activos de Arcadium Lithium, la sociedad que nació en enero de 2024 de la fusión de la australiana Alkem y la estadounidense Livent. Considerada la segunda minera del mundo, Rio Tinto —que hoy exporta aluminio y cobre— aspira a convertirse en un gran jugador del mercado del litio gracias a sus proyectos en Catamarca, Jujuy y Salta.

El principal interesado en la privatización de Agua y Energía S. A. es la empresa israelí Mekorot, acusada en la ONU por violar el derecho al agua del pueblo palestino.

En síntesis

El capital financiero avanza a paso redoblado y el pueblo argentino, en su amplia mayoría, no se da por enterado.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí