Caputo y su métier

El arte de desanclar expectativas

En la última semana, el gobierno volvió con su intento de calmar al mercado. Lejos de lograrlo, lo que se vio fue una seguidilla de fallidos que impactaron en una nueva salida de dólares del BCRA.

- El miércoles por la noche, primero fue Adorni, en el programa de Jony Viale. “¿Hay una corrida contra el dólar?”, inquirió Viale. A lo que Adorni concluyó: “¡Pero no!”, y agregó: “¿Tu problema es que suba 50 pesos el dólar? ¿En serio me decís?”, rechazando, a todas luces, las tensiones cambiarias recientes.

- En la mañana del jueves 27 de marzo en la XXIII Conferencia sobre Regulación y Supervisión de Seguros de América Latina, y luego de describir “lo que ha venido aconteciendo en las últimas dos semanas”, Luis Caputo contó que le había pedido por favor al FMI poder decir el monto del programa. Anunció entonces que el nuevo acuerdo sería de 20.000 millones de dólares, junto con financiamiento complementario del Banco Mundial, el BID y la CAF para fortalecer las reservas del BCRA. “Por lo menos, por ahí estaría bueno que pueda decir el monto que nosotros hemos acordado que el staff va a someter a aprobación del board”, sostuvo el ministro confrontado, en los hechos, con el discurso de negación de la corrida. Pero esto no fue lo único. De hecho, el mercado descontaba ese monto del acuerdo que, incluso, había trascendido a través de Bloomberg días antes. El dato más importante de la conferencia fue que, según el ministro, con estos fondos las reservas brutas pasarían de los actuales 26.000 millones de dólares a 50.000 millones de dólares. Si esto fuera así, entonces los fondos del FMI llegarían íntegros en el primer desembolso.

- La reacción del mercado al anuncio de Caputo fue moderadamente positiva. Pero minutos después, la vocera del FMI, Julie Kozack, relativizó sus declaraciones: habló de un “monto considerable” y, sobre todo, que los desembolsos se realizarán en tramos a lo largo de los próximos cuatro años. Como resultado, el entusiasmo inicial del mercado se disipó rápidamente: el dólar futuro subió y los activos financieros revirtieron su tendencia.

- El jueves no terminó ahí: para reforzar a Caputo, el Presidente Milei salió a dar una entrevista con Luis Majul en un intento de calmar los mercados. Cuando el periodista le preguntó sobre la incertidumbre financiera, Milei respondió que se trataba de un “golpe” [1] y que la razón originaria estaba relacionada con que “Cristina sabe que va a ir presa”, endilgándole la responsabilidad de las turbulencias a la ex Presidenta. En un análisis exclusivamente en clave financiera, el Presidente quedó atrapado en una encerrona: si realmente fuera cierto lo que sostiene, significa que el mercado le cree más a Cristina Fernández de Kirchner que a su propio gobierno, lo que representa un problema político y económico de primer orden. Y si no lo es, entonces Milei no solo está mintiendo, sino que enfrenta una crisis igual de grave: el mercado no le cree al propio Milei. Un movimiento desesperado que buscó desviar la atención de la situación crítica, pero que terminó exponiendo su debilidad.

- El viernes, al día siguiente, en un contexto de creciente incertidumbre financiera, la vocera del FMI confirmó que el pedido realizado por la Argentina es, efectivamente, por 20.000 millones de dólares. Pero insistió con lo importante: “Todo paquete acordado y su implementación gradual están sujetos a la aprobación del Directorio Ejecutivo del FMI”.

Hubo un episodio adicional en la semana: el contacto telefónico de Milei y Macron con sendos mensajes en la red X. Resulta evidente que el Presidente argentino llamó al francés para pedirle apoyo en el acuerdo con el FMI (Francia posee el 4% de los votos del organismo y peso sobre el resto de los países europeos). Pero lo llamativo fue una línea del tweet de Macron: “Mucho más que un aliado en sectores clave, como los metales críticos, Argentina es un amigo”. ¿Socios en metales críticos? La Argentina y Francia tienen poca relación comercial, pero casi inexistente en metales críticos (aquellos esenciales para baterías y tecnologías de transición energética, como el litio, cobalto, níquel, cobre, tierras raras, etc.). Los datos indican que no hay exportaciones vinculadas a estos productos e importaciones casi inexistentes (900.000 dólares entre enero de 2024 y febrero de 2025). ¿Cómo es entonces? Como la Argentina no tiene cobalto ni tampoco níquel, se evidencia que la contraprestación al apoyo de Macron por el voto en el FMI es algún tipo de beneficio en litio, cobre y tierras raras. ¿Esto será una constante? ¿Comprometer recursos naturales para acompañar el acuerdo? Y, además, ¿el acuerdo puede incluir, como garantía, las exportaciones de nuestros recursos?

¿Qué sabemos sobre el acuerdo?

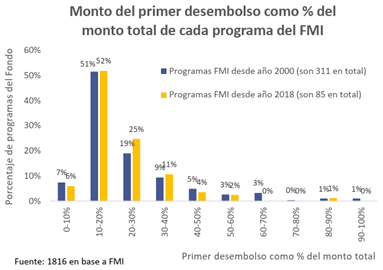

Con la información disponible, el mejor escenario para el gobierno sería que el FMI desembolse rápidamente los 20.000 millones de dólares de libre disponibilidad bajo la modalidad de frontloading, es decir, en un solo y enorme desembolso. De esta forma, junto con 4.000 millones de dólares aportados por los restantes organismos multilaterales de crédito, se alcanzarían los 50.000 millones de dólares en reservas brutas mencionados por el ministro. Sin embargo, este escenario resulta poco probable. Según la consultora 1816, en el 92% de los 311 programas aprobados por el FMI desde el año 2000, el primer desembolso no superó el 50% del monto total del acuerdo, lo que en este caso implicaría 10.000 millones de dólares.

¿Cuál es el argumento del gobierno para este pedido? Que ya hizo el ajuste, por lo que no necesita de las revisiones y desembolsos escalonados que controlen los recortes realizados.

Aunque atravesada por mucha incertidumbre, la alternativa que descuenta el mercado es otra: que el FMI adelante 6.000 millones y que los 14.000 millones restantes se liberen progresivamente a medida que venzan los pagos de capital del programa EFF firmado durante la gestión de Alberto Fernández, en un plazo de 48 meses. En este caso, los 50.000 millones de dólares en reservas brutas mencionados por Caputo se alcanzarían sólo cuando se produzcan todos los desembolsos y siempre que no se hayan gastado dólares. O que el Banco Mundial, el BID y la CAF aporten desembolsos adicionales por 18.000 millones de dólares. El gobierno sumó anuncios, no dinero cash.

Así las cosas, con más incertidumbres que certezas, es importante recapitular los hechos más relevantes del mes más complicado para el gobierno desde el inicio de su mandato. Un período marcado por la inestabilidad financiera, señales de debilidad política y un acuerdo con el FMI rodeado de dudas e inconsistencias.

La mentira de que la deuda no aumenta

El préstamo del FMI se justifica, para el gobierno, en un simple cambio de acreedor que no implica aumento de la deuda bruta. El Presidente Milei afirmó, en un video grabado el día de la apertura de sesiones ordinarias del Congreso: “Anuncié que voy a enviar el proyecto para firmar un nuevo acuerdo con el FMI, que va a implicar un desembolso para sanear las cuentas del BCRA, es decir, para que el Tesoro le cancele deuda al Banco Central. No va a aumentar la deuda bruta”.

El gobierno ha sostenido, ya desde enero, cuando asomaba en los off a los medios amigos la intención de recurrir al FMI (véase nota de Infobae, que desde nuestras cuentas de X advertimos oportunamente) que la deuda no aumentaba, sino que se utilizaría el desembolso del organismo para recapitalizar el BCRA y cancelar las letras intransferibles que el mismo tiene en su pasivo.

El relato del día: te dicen que no es "nuevo endeudamiento" pero mienten.

El Tesoro argentino cambiaría deuda intraestado fácilmente rolleable, por deuda privada o con acreedores como el FMI, con condicionalidades.

Ya no saben cómo disfrazar que volvieron a mendigar dólares. pic.twitter.com/KX1Hkon0ec— Julia Strada (@Juli_Strada) January 7, 2025

Estas declaraciones son una afrenta al sentido común más básico:

- Pretenden esconder que la verdadera deuda importante, la deuda pública externa en moneda extranjera, sí crece. Esta clasificación, en efecto, se realiza siguiendo el propio Manual 6 del FMI.

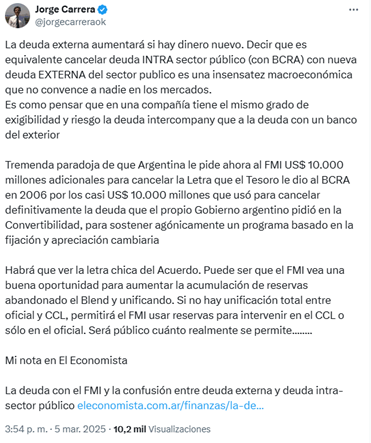

- Buscan desconocer las diferentes características de un acreedor y otro. Se convierte la deuda intra-Estado, fácilmente refinanciable, en deuda con acreedores externos. Como ha explicado con mucha claridad Jorge Carrera, ex director del BCRA, comparar deuda del FMI con deuda del Tesoro con el BCRA es como pensar que en una compañía tiene el mismo grado de exigibilidad y riesgo la deuda intercompany que la deuda con un banco del exterior. Una burrada absoluta.

- Se omiten las condicionalidades de política económica que supone la dependencia financiera con el FMI. Condiciones que se desconocen en la actual negociación.

- Olvidan que la tasa de interés de la deuda de las letras intransferibles es el 1% de las reservas, mientras que la tasa de interés con el FMI se acerca al 6%, tal como indicó el propio secretario de Finanzas Quirno.

La mentira del superávit como solución

También el gobierno afirmó en varias oportunidades que el superávit fiscal significaba que no era necesaria la toma de deuda. Esto está siendo categóricamente demostrado como falso por la propia realidad: convive el superávit fiscal con reservas netas negativas.

Si bien es cierto que tener déficit fiscal implica mayor cantidad de pesos que pueden correr contra el dólar, no tener déficit no resuelve de cuajo la cuestión. La demanda de dólares tiene más de una arista.

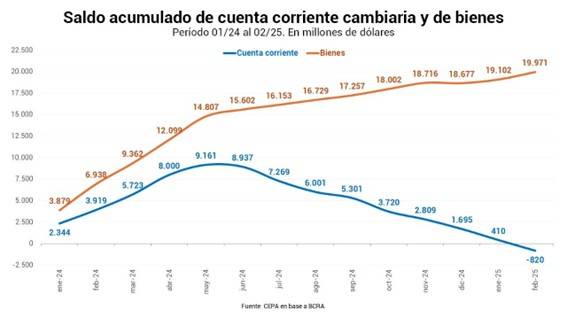

Lo que publicamos en ediciones anteriores de El Cohete a la Luna muestra las dificultades derivadas de un doble proceso: 1) el deterioro de la balanza comercial y 2) el resto de conceptos de la cuenta corriente de la balanza de pagos, donde tienen protagonismo la demanda de dólares por turismo y viajes y el pago de servicios de deuda. Desde mayo de 2024, la balanza comercial se modera sensiblemente en su superávit (en enero y febrero de 2025 mantiene un muy leve saldo positivo) a la par que tiene lugar un sostenido deterioro de la cuenta corriente.

Es la misma crítica que le dispensó el ex ministro Domingo Cavallo al gobierno y que tanto molestó al primer mandatario.

Los datos de la cuenta corriente resultan trascendentes porque dan cuenta de la verdadera necesidad y urgencia del dinero del FMI. No son dólares que llegan a la Argentina para hacer crecer la economía. Son para compensar este déficit de la balanza de pagos.

Esto es lo que viene haciendo el gobierno desde mediados de 2024: maniobrar con “puentes” para saldar los dólares que la economía no genera, porque no se resolvió el frente cambiario.

A saber:

- Octubre a hoy: Blanqueo de capitales que se tradujo en préstamos a empresas a través de obligaciones negociables.

- Enero de 2025: REPO con cinco bancos extranjeros.

- Marzo de 2025: dólares del FMI.

Dicho de manera sencilla: los dólares son para sostener la olla a presión que significa un tipo de cambio apreciado, interviniendo en el oficial vía blend y controles, y en el dólar financiero vía compra venta de títulos desde el BCRA.

Atención: el siguiente puente se supone que es la inversión extranjera traccionada por el RIGI, previo levantamiento del cepo. Pero la retirada de empresas de Vaca Muerta abre un signo de interrogación sobre este punto.

Por otro lado, el discurso del Presidente no sólo sostiene que con superávit se evita la necesidad de la deuda, sino que argumenta que la contracción monetaria realizada permite evitar una corrida contra el dólar. La consultora 1816 sostuvo en su reporte del 13 de marzo que el crecimiento del agregado monetario M4 ya alcanza una cifra de 127.000 millones de dólares. “El ministro repite que no hay pesos para alimentar una corrida. Es cierto que la base monetaria es apenas 4,1% del PBI (subió desde 2,2% en marzo de 2024, pero está lejos del 9% promedio que fue entre 2003 y 2018) y que la base amplia se mantiene fija desde mediados de 2024 (todo peso que creó el BCRA vía MULC fue destruido con venta de dólares, a veces al gobierno y a veces a privados vía CCL). Pero si miramos M4 privado (M3 privado + deuda en pesos argentinos del Tesoro en manos privadas no bancarias) medido al CCL ya hay 127.000 millones de dólares vs apenas 50.000 millones en noviembre de 2023 (creció por ‘buenas razones’, el fortalecimiento del peso)”.

Monto y condiciones: ¿Alcanzan los desembolsos del FMI?

En una rápida estimación, la economía argentina necesita 22.290 millones de dólares en 2025.

- El saldo de balanza comercial, de sostenerse el dólar blend, sería negativo: desde abril a diciembre en dólares -2.266 millones. De eliminarse ese mecanismo que deriva el 20% de las exportaciones al dólar financiero, teóricamente el superávit anual debería aumentar a 12.144 millones de dólares, pero el impacto de la suba de la brecha reduciría las cantidades del comercio exterior al dólar oficial. Entonces, ese superávit, conviviendo con brecha cambiaria, deja de ser real.

- Turismo y viajes podrían alcanzar un déficit de 5.764 millones de dólares. Neteando las operaciones de canje y pagos con dólares propios, el saldo es negativo por 2.344 millones de dólares.

- Otros servicios, incluyendo fletes, podrían estimarse en -1.157 millones de dólares.

- Intereses de deuda ascenderían a -7.962 millones de dólares.

- Utilidades, dividendos y otras rentas: de continuarse con el cepo, la estimación es conservadora (-149 millones de dólares).

Este breve racconto arroja una cuenta corriente deficitaria para 2025 de -12.073 millones de dólares. Pero, además, la cuenta financiera ya tiene rubros que adicionan salida de capitales. En efecto, los pagos de deuda (capital) en 2025, ascienden a 10.200 millones de dólares. Ello sin considerar el rubro FAE (formación de activos externos, que con cepo no son significativos, pero tendrían otro volumen si se eliminaran controles) y sin considerar las intervenciones del BCRA en la compra-venta de títulos valores para bajar el precio de los dólares financieros.

¿Cuáles son los rubros que, en este modelo, deberían compensar la sangría?

- Podrían inyectarse dólares del blanqueo (entre 3.100 y 4.700 millones de dólares vía créditos en dólares). Incluso podría modificarse la normativa para permitir liberar condiciones macro-prudenciales de préstamos en dólares.

- Inversiones extranjeras.

- Endeudamiento externo: podrían adicionarse dólares si el gobierno decidiera realizar un nuevo REPO con el Banco Central (2.000, 3.000 millones de dólares?).

- Endeudamiento externo: ¿El FMI cuánto aportaría? ¿Y los otros organismos como el Banco Mundial y el BID, cuánto aportan?

Este último punto es trascendente en virtud de las necesidades de financiamiento mencionadas. Pero requiere de algunas consideraciones:

- Monto: A estas horas se menciona la posibilidad de recibir 20.000 millones de dólares del FMI. ¿Pero es una cifra total o neta? Es decir: ¿son 20.000 millones frescos o 14.000 millones para rollear los vencimientos de capital desde 2026 a 2030 y sólo 000 millones de dólares frescos? Este segundo escenario parece más probable. Podrían sumarse otros 18.000 millones de dólares del BID y del Banco Mundial para alcanzar la cifra de 50.000 millones de dólares de reservas brutas.

- Los plazos: Se asume que los 14.000 millones de dólares de rolleo de deuda se implementarán siguiendo el esquema de los EFF (Extended Fund Facility), es decir, el organismo los transfiere poco antes del vencimiento para que la Argentina los repague. Si bien con este mecanismo el equipo económico de Caputo lograría patear hacia adelante los vencimientos, no aporta al sostenimiento del TC. ¿El resto serían desembolsos inmediatos? Los plazos son también trascendentes para los eventuales aportes del Banco Mundial y el Estos organismos habitualmente financian obras de infraestructura o programas sociales, por lo cual el cronograma de desembolsos suele ser espaciado en el tiempo.

- Condiciones: ¿El FMI permitirá usar los dólares para intervenciones? ¿O sólo permitirá su uso post liberación del cepo [2] (esto es, post elecciones)? Y segundo: ¿qué pasa en el mundo pesos? ¿El esquema acordado será con tasa de interés positiva que fomente el carry trade, pero destine los dólares para ese mismo proceso, o tasa de interés baja con ampliación de BMA?

La volatilidad de la última semana: el mercado busca cobertura

Un acuerdo con el FMI pretende anclar expectativas. Eso fue lo que intentó transmitir el ministro Caputo en su entrevista con Antonio Laje por el canal A24. Pero no pudo garantizar estabilidad cambiaria futura, y su participación televisiva fue un boomerang: los mercados reaccionaron con estrategias de cobertura.

Anclar expectativas implica que los agentes económicos puedan planificar sus acciones porque hay previsibilidad. Lo que estamos viendo es exactamente lo contrario. Dado que no se conocen las particularidades del acuerdo y no existe hoja de ruta definida (¿qué hacer en el mundo dólar?, ¿la Argentina va a libre flotación?, ¿qué hacer en el mundo pesos?) y que, a todas luces, el bajo nivel del tipo de cambio que no se condice con la dinámica y tamaño de la economía, los inversores buscaron cobertura.

Desde el viernes 14 hasta el viernes 28 de marzo:

- El BCRA vendió 1.637 millones de dólares.

- Hubo un incremento en la brecha cambiaria.

- Se produjo una disparada de los contratos de dólar futuro post abril, priceando para mayo una suba del oficial de 9,8%.

Como gustan decir desde las usinas libertarias: TMAP (Todo Marcha de Acuerdo al Plan).

[1] En la conferencia de seguros, Caputo reconoció que la carta del PJ enviada al FMI, que desconocía la legitimidad del acuerdo, “tuvo su impacto”.

[2] Cuando hablamos de cepo, nos referimos a un concepto amplio de restricciones cambiarias, que implican, principalmente, tres aspectos: la denominada restricción cruzada (la imposibilidad de operar en el MLC y en CCL a la vez), la obligación de vender el 20% de las exportaciones en el mercado bursátil y la compra de dólares para atesoramiento.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí