PONERSE EN GASTOS

Lo que motiva el empleo de capital es la perspectiva de vender, o sea el consumo

Durante la transición hacia su salida del gobierno, el gatomacrismo luce dispuesto a no ahorrarle ningún mal trago a nadie. El nuevo nombre del canje de deuda: el reperfilado, se inscribe en un comportamiento político sibilino en el que el detalle de tirarle la pelota al Congreso le agrega incertidumbre política donde no hay ninguna necesidad. Se agravan así las perspectivas de las cuentas externas de la Nación a las que el gatomacrismo llevó al rojo shocking.

Todo esto sucede mientras la economía mundial parece ir de cabeza al declive. El punto interesante del porvenir inmediato de la alicaída situación global es si mejora, empeora o deviene neutral para la capacidad del nuevo gobierno de renegociar los pasivos externos argentinos. Más que nada acerca de la actitud propia que se asumirá, porque en todo caso eso es lo que condiciona la situación externa. En este aspecto —escarbar sobre lo hecho en materia de política económica, particularmente monetaria, por los países del Centro en esta última década de crisis no agravada pero tampoco resuelta del todo—, se pueden extraer un par de puntos de referencia para apreciar el grado de pertinencia de lo que haga en materia económica el nuevo gobierno cuando le toque formalmente hacerse cargo de la papa caliente.

Para caracterizar la difícil situación económica mundial, el Financial Times recurre a un neologismo que se ha popularizado entre los economistas de los países del centro, el de japonificación o japonización (traducción de las voces inglesas alternativas: Japanification o Japanisation). Hace tres décadas que Japón batalla contra la deflación y el crecimiento estancado, acudiendo únicamente a los supuestos estímulos proporcionados por la política monetaria. El Banco de Japón siguió una política monetaria nada ortodoxa, pero no pudo nunca reencender el motor económico. Bajar el rendimiento de los bonos a cero y aumentar la deuda pública fue como ponerle fichas a una máquina expendedora que nunca devolvió nada.

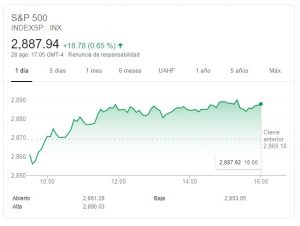

Ahora se teme que eso le suceda a toda la economía-mundo, es decir la de los G-7, comenzando por la norteamericana. La alarma sonó el martes de esta semana cuando los bonos del tesoro norteamericano de corto plazo resultaron más rentables que los de largo plazo. (En jerga: se invirtió la curva.) Para el grueso de los inversores, que no se confíe en que se va a ganar un dólar a largo plazo es una tradicional señal inequívoca de que se viene el agua de la recesión global después de 10 largos años de crecimiento exiguo pero no de retroceso. El rendimiento del índice bursátil más representativo de la economía norteamericana, el Standard & Poor 500 (S&P 500), fue el mismo martes más alto que los bonos del Tesoro a 30 años. En los últimos 40 años, el único momento en que el S&P 500 rindió más que un bono del gobierno a 30 años fue en marzo de 2009, en plena salida de la crisis.

Está tan subvertido el panorama que lo normal siempre fue que las anticipaciones pesimistas sobre la coyuntura generalmente incitaran a la adquisición de obligaciones negociables (rendimiento fijo), a causa de las ganancias de capital que genera una baja de la tasa de interés consecutiva a una recesión-deflación. Era la oposición clásica entre las respectivas determinaciones de los dos mercados, el de títulos de renta variable y el de títulos de renta fija. Mientras un descenso de la actividad económica deprime al primero, fortalece al segundo. Por el contrario, en la recuperación se inflan los beneficios empresariales y los dividendos estimulan las acciones mientras se va acrecentando la demanda en el mercado de capitales, lo que provoca una tensión sobre la tasa de interés que hace caer la cotización de las obligaciones negociables ya emitidas con la tasa anterior. Está ocurriendo lo contrario. ¿Será esta la nueva normalidad de la que habla el presidente de la Reserva Federal, Jay Powell?

Culpar a la guerra comercial de Trump con los chinos es el golpe fácil. La cosa no estaba nada bien antes de Trump e incluso por eso se explica su ascenso. Le vienen dando a la tasa de interés a la baja o en zona negativa desde hace 10 años, y si bien hasta el momento la situación no recaía, tampoco iba para adelante. En el plano de las ganancias de las grandes corporaciones, esto se reflejó más que bien. Entre marzo de 2009 y marzo de 2019 el SP 500 rindió 12,5% anual, un récord. Esto significa que el que puso 100 dólares en la bolsa de Wall Street y reinvirtió las ganancias del 12,5% anual al cabo de 10 años se encuentra con un capital de 349 dólares en una década prácticamente sin inflación y al final de la misma con el dólar con tendencia a apreciarse fuertemente. A pesar de las bajas tasas de interés, las empresas han reinvertido una parte muy exigua de sus excelentes ganancias.

El creciente poder del mercado es parte de la explicación. Según datos de The Economist, de unos lustros a esta parte las empresas dominantes en los mercados de Europa y Estados Unidos han realzado su poder. Japón está ahí también. La participación de los trabajadores en el producto ha disminuido en los países centrales y más rápidamente en industrias con una concentración mayor. Desde fines de los '90, la concentración del mercado ha aumentado en dos tercios de las industrias estadounidenses. Una décima parte de la economía la explican industrias en las cuales cuatro empresas controlan más de dos tercios del mercado. En los Estados Unidos el flujo de caja libre de las empresas con relación al PIB es 76% superior a su promedio de 50 años. En Europa la tendencia es similar, aunque menos extrema.

Evidentemente el orden establecido buscaba una salida clásica de la crisis de los países centrales pretendiendo que había aprendido las lecciones de la historia —léase crisis del '30—, en el sentido de que imprimir moneda era lo que hacía falta y no se había hecho cuando el '29 y aguardar que opere la concentración de capital y aguantar mientras se consolida el crecimiento del mercado. Pero este último no se produjo porque para que el mercado crezca en esas condiciones debe crecer la población y los países centrales están envejeciendo y con la población declinando. Es el único grado de verdad que tiene la llamada tesis del estancamiento secular. Efectivamente, la población aumentó muy poco –casi nada—, pero si le hubieran dado manija al gasto la recuperación se hubiera consolidado. Las corporaciones americanas jugaron la carta china pero eso, de acuerdo a la coalición que expresa Trump, tiene un costo geopolítico indigerible.

Un debate de tres siglos

Entender las raíces ideológicas de por qué se niegan a incrementar el gasto allá (falsa conciencia) no sólo va en dirección de comprender por qué con la tasa de interés el asunto no funciona, sino también cuál sería la condición necesaria para reactivar la economía argentina. Lo dispuesto por las autoridades monetarias de los países con mayor peso financiero fue con la esperanza de que las bajas o nulas tasas de interés aceleren la inversión, puesto que la economía convencional mantiene la idea de que la formación de capital depende inversamente de su precio, que percibe en el interés que se paga por el mismo. La interacción entre la oferta y la demanda lleva a la tasa de interés a alcanzar un nivel de equilibrio en el cual estas dos variables se igualan, permaneciendo las cantidades y el precio (el interés) en esta posición. A la tasa de interés correspondiente a dicha situación se la llama tasa natural de interés.

En la teoría neoclásica más moderna, la contrapartida de dicha tasa de interés es la llamada tasa natural (o estructural) de desempleo. A mediano plazo, si el nivel de empleo se acelera, las autoridades públicas elevarán la tasa de interés para reducir el nivel de empleo y con ello la inflación. A la inversa, se verifica una deflación. Lo que se ha estado esperando en estos años es que al ser bajas las tasas de interés, la economía se reactive y que ello genere un ciclo de inflación que apuntale el nivel de actividad en forma estable, hasta que llegue el momento de incrementar la tasa para evitar que la economía se recaliente. La idea de una economía recalentada es en sí misma cuestionable, puesto que su significado es muy vago. Las economías pueden crecer en forma sostenida y de hecho es lo que cabría esperar ante una situación en la cual existan incentivos para dicha expansión. No existen razones para esperar dicho recalentamiento, tampoco muy claramente definido.

Esta tenaz cáscara ideológica no se hizo en un día. El origen de la actual convicción sobre la tasa de interés nulificada reconoce como antecedente la noción de una tasa natural de interés introducida por el prominente economista marginalista sueco Knut Wicksell a fines del siglo XIX, en una obra titulada Precios e Interés. En dicha obra se encuentra gran parte de las ideas que componen la macroeconomía moderna frecuentada por la ortodoxia. En sus palabras: “Existe necesariamente cierta tasa de interés sobre los préstamos que es neutral en relación al resto de los precios de las mercancías, y que no tiende a aumentarlos ni disminuirlos”. La justificación para introducir esta noción se basa en un razonamiento precedente. Dice Wicksell que “la causa real del aumento de los precios debe ser vista no en la expansión de la emisión de billetes, sino en la provisión más accesible del crédito bancario”.

La posición de Wicksell con relación a la tasa de interés se asienta en pensar que existe un empresario que emplea recursos prestados del capitalista, poseedor de estos recursos, esperando realizar una ganancia que con el transcurrir de los ejercicios económicos tenderá a cancelarse. Aduciendo Wicksell que “la probabilidad de que un empresario realice una ganancia debe ser siempre superior a la de que sufra”, este comportamiento de la “demanda de capital” (estando el capital inequívocamente identificado con el crédito) queda justificado: como las ganancias de un empresario son contingentes y este siempre desea realizarlas en función de sus destrezas y situación particulares, una tasa de interés más baja vuelve más probable dicha realización. Lo inverso ocurre con una más alta. Es fácil observar aquí el origen de lo que hoy se conoce como metas de inflación.

El problema es justamente la premisa de que el empresario solamente recibe ingresos contingentes. Esto no es lo que siempre sostuvieron los economistas. Desde la publicación de La Riqueza de las Naciones por parte de Adam Smith hasta el advenimiento del marginalismo, se solía pensar en el capital como un fondo consistente en el valor compuesto por una masa de mercancías cuyo empleo estaba destinado a generar un rendimiento. Los clásicos distinguían a la ganancia neta o pura del interés por emplear capital ajeno. Este rendimiento es una referencia común a todos los rubros de una economía y su existencia estable, puesto que de otra manera no existiría ningún incentivo para continuar con la actividad capitalista. En cambio, la existencia o el valor positivo de una prima por prestar el capital, a saber, la tasa de interés, es contingente: puede ser nula y no afectar el funcionamiento general del sistema.

La visión que distingue al empresario del capitalista y solamente postula la persistencia de un ingreso para el segundo, corresponde al francés León Walras, uno de los fundadores del marginalismo, puesto que para sostener la existencia de un esquema de precios determinado por la oferta y la demanda requería de un comprador general de recursos (el empresario) que se moviese entre las ramas según encontrasen ganancias o pérdidas, puesto que es necesario que exista un mecanismo para que la oferta y la demanda se igualen. El comprador general del sistema no puede recibir una remuneración estable por el hecho de que no puede él mismo estar sujeto al funcionamiento de la oferta y la demanda, ya que es el que lo pone en marcha. Por esta necesidad teórica fue que Walras insistió constantemente en la inexistencia de la ganancia como ingreso normal.

Al Tooke

Uno de los objetivos de Wicksell al publicar su obra era el de refutar las ideas de un economista inglés que lo precedió, Thomas Tooke, quien publicó cuatro volúmenes acerca de la historia sobre los precios en Inglaterra. Tooke sostuvo en los debates parlamentarios a mediados del siglo XIX sobre regulación bancaria que, al revés de lo que se solía pensar, las fluctuaciones en los precios precedían y explicaban a las de la masa monetaria, puesto que al aumentar los precios por circunstancias vinculadas a la producción de ciertos bienes los bancos veían sus operaciones condicionadas por esto, obligándose a emitir préstamos de mayor valor.

Sobre la relación de la tasa de interés y la supuesta facilidad para utilizar un préstamo, observaría agudamente Tooke que “un poder de compra se crearía sin dudas; ¿pero por qué debería dirigirse a la compra de mercancías si no hubiese nada en la situación de la oferta, en relación a la proporción del consumo, para afrontar el prospecto de una ganancia en una eventual reventa? [...] El error se encuentra en suponer que la disposición o la voluntad serán co-extensivas con dicho poder. El límite al motivo para ejercer este poder se encuentra en el prospecto de una reventa lucrativa”. Con reventa, Tooke quiere decir aquí el empleo del capital prestado para llevar adelante la producción de bienes finales. Al revés que Wicksell, Tooke adhería a la posición clásica de que existe una ganancia por encima del total del capital adelantado. El problema es realizar dicha ganancia.

La razonable posición de Tooke de mediados del siglo XIX permite explicar el fracaso de la política esperada por las autoridades públicas a principios del siglo XXI en los países centrales: lo que reactiva la economía no es la baja tasa de interés, puesto que lo que motiva el empleo de capital no es su costo sino su posibilidad de generar ingresos por ponerlo en uso. Para eso es necesario contar con expectativas plausibles de realizar ventas, y que estas se verifiquen en mayor o menor medida. Siendo esto así, queda claro una vez más que el problema de la política macroeconómica son las condiciones de la demanda, no de la oferta. Y eso es tan cierto para los súper desarrollados países del G-7 como para un país en crisis, endeudado, semi-periférico y en vísperas de reperfilarse como la Argentina.

--------------------------------

Para suscribirte con $ 8.000/mes al Cohete hace click aquí

Para suscribirte con $ 10.000/mes al Cohete hace click aquí

Para suscribirte con $ 15.000/mes al Cohete hace click aquí