Quién te ha visto, capitalismo

Subsidios y estímulos estatales a las 500 mayores empresas radicadas en la Argentina

El INDEC publica desde 1993 los resultados de una encuesta a las 500 empresas más grandes radicadas en el país, que incluye doce ramas de actividad más una que agrupa otras ramas, excluyendo a las agropecuarias y a las de actividad financiera. En la lista hay firmas estatales y privadas, sean estas de capital nacional o predominantemente extranjero. Los resultados se basan en lo que informan las propias compañías, traducido a indicadores de diferente tipo. Ha habido cambios metodológicos y algunas publicaciones incompletas que obligan a una cuidadosa revisión, a fin de evitar interpretaciones simplificadoras. La información recogida surge central –aunque no exclusivamente– de los balances anuales de las empresas, por lo que tiene años en los cuales las cifras están expresadas en pesos corrientes y otras en pesos constantes (ajustados por inflación).

Los balances contienen los datos de las empresas controladas, incluso aquellas en las cuales tienen participación minoritaria, y de las controlantes dentro de esa población. La conformación de grupos económicos no está incluida en las publicaciones anuales disponibles, aunque sí presente en la encuesta. La pregunta 18ª es si pertenece o no a un grupo económico y la 19ª solicita su nombre. Por secreto estadístico, no se publican esos datos, ni tampoco la información de cada empresa.

El informe podría incluir información agregada que permitiese conocer la existencia, tamaño y participación de grupos económicos, sabiendo que por fuera de las 500 hay empresas de menor envergadura que forman parte de tales estructuras societarias complejas. Esta mirada podría dar otra lectura al concepto de origen nacional o extranjero del capital y la relevancia de las operaciones intrafirma, esto es entre compañías vinculadas al mismo grupo económico. Hay en la encuesta otros ítems de interés que podrían ser tabulados respetando el secreto estadístico, tales como la composición de las ventas: propio producido, reventa, partes de producto final, comisiones y otro tipo de ingresos.

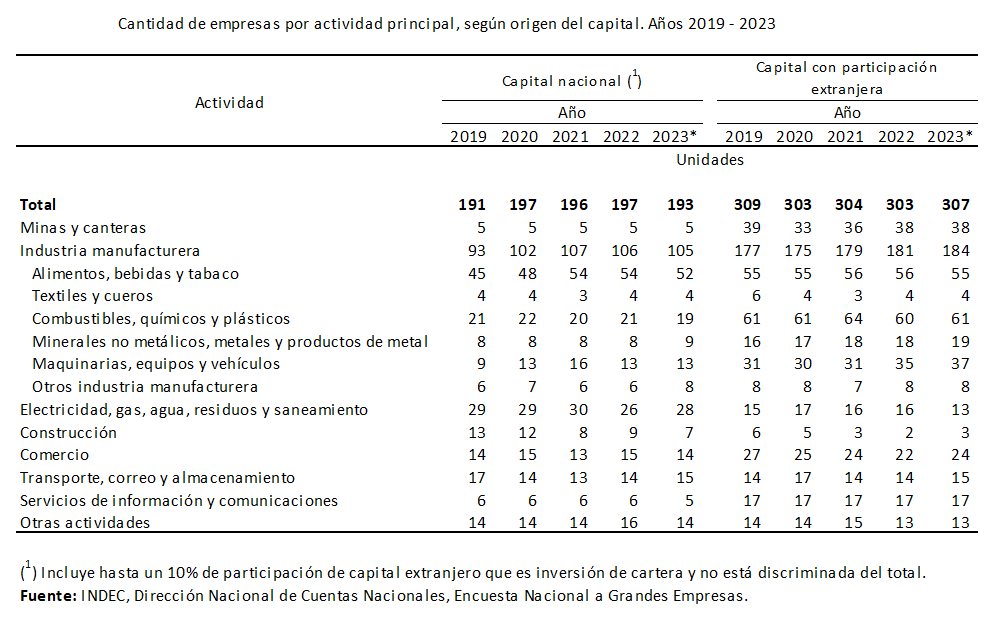

El siguiente cuadro resume la cantidad de empresas encuestadas para el quinquenio 2019-2023, clasificadas por rama de actividad principal y origen del capital.

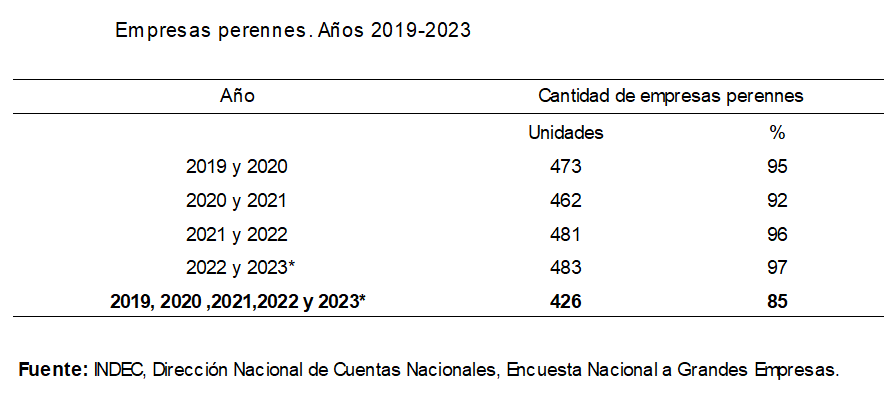

Entre las 500 grandes, hay un mayor número de compañías extranjeras que nacionales, tendencia que se profundizó en los años ‘90 con las privatizaciones. Una cuestión clave es la población de empresas perennes. Bajo este título, la encuesta revisa el grado de permanencia de las empresas entre las encuestadas. El resultado es concluyente: la mayoría de las 500 empresas son las mismas desde 1993, aunque de modo determinante en el caso de las extranjeras. Se trata –mayoritariamente– de los mismos jugadores, los mismos apellidos, las mismas tramas familiares y societarias, las mismas consultoras jurídicas y contables acompañando las sutilmente denominadas estrategias de planificación fiscal.

El siguiente cuadro lo resume para el quinquenio 2019-2023:

La información provista por las empresas encuestadas permite construir un conjunto vasto y complejo de lecturas sobre el comportamiento de esta elite que, en proporciones con escasas variantes, explican tendencialmente un cuarto del valor bruto de la producción del país. Por cada $100 que produce anualmente la economía argentina, $25 lo explica este minúsculo grupo de 500 empresas. ¿Por qué minúsculo? En la economía argentina había en 2023 –según el anuario Estadísticas Tributarias de AFIP– un total de 1.142.793 empresas activas en el régimen del Impuesto al Valor Agregado. De ellas, algo menos de 300.000 tenían forma jurídica bajo alguna de las formas societarias existentes: sociedades anónimas, de responsabilidad limitada, anónimas unipersonales, cooperativas, etc. El resto son personas humanas o sucesiones indivisas.

Nuevamente, para quienes no están familiarizados con esta información y también para quienes lo están con la lectura tradicional que produce INDEC, en este breve informe compartiremos un conjunto de indicadores construidos a partir de la lectura de la encuesta, tamizados por un trabajo de reelaboración de MATE (Mirador de la Actualidad del Trabajo y la Economía). Se trata de indicadores no generados por el INDEC y a la vez posibles de ser construidos fruto del calificado trabajo de recopilación de INDEC. Sin quitar mérito al trabajo de construcción que desde hace más de treinta años desarrolla tal organismo, este informe es en todo caso una invitación a ampliar las perspectivas de lectura de esos datos, incorporando nuevas preguntas.

Subsidios, estímulos y salvatajes

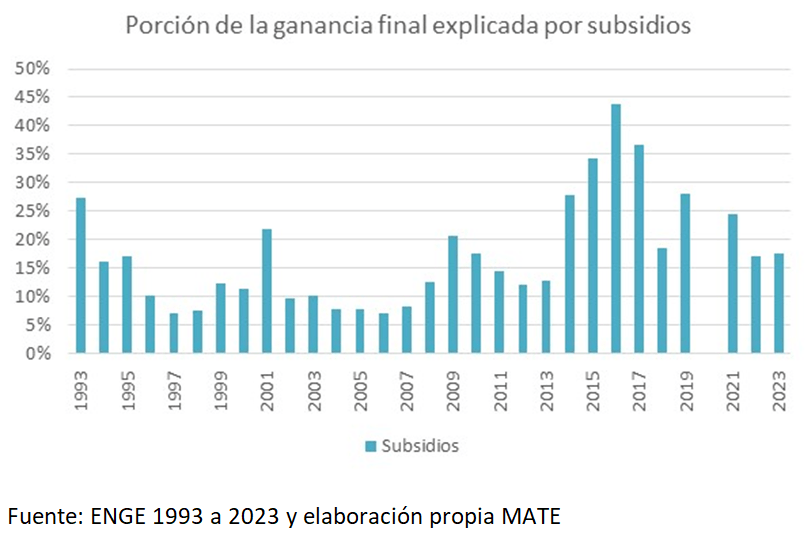

El Estado apoya la construcción de la ganancia empresaria con subsidios. Lo hace utilizando herramientas fiscales, previsionales, crediticias, de amortización acelerada, diferimiento de obligaciones con el Estado, regímenes de promoción, entre otras. Las 500 son beneficiarias permanentes de tales estímulos. El período 1993-2023 muestra que este reducido número de poderosas empresas recibió en promedio $18 por cada $100 de ganancia final declarada. Si se prefiere: casi una quinta parte de las utilidades provinieron de subsidios estatales, a lo largo de 31 años. El 2020 –pandemia– fue excluido del análisis porque lleva la porción de subsidios mucho más arriba. El año de mayor peso de subsidios fue el primero de la presidencia de Macri: por cada $100 de ganancia declarada por las empresas, $44 provinieron de subsidios estatales.

Las proporciones son abrumadoras y traducidas a valores absolutos permiten ser vistas desde otro ángulo. Si actualizamos los subsidios recibidos por las 500 utilizando el índice de precios al consumidor, a precios constantes de diciembre de 2024 o traduciéndolos a dólares, tendremos estos resultados:

- Los subsidios anuales en promedio sumaron 3,7 billones de pesos;

- El año de mayores subsidios fue el 2016: 8,5 billones de pesos;

- El año de menores subsidios fue 1998, el inicio de la depresión: 1 billón de pesos;

- Si la suma de subsidios se traduce a dólares al tipo de cambio oficial vigente en cada año, entre 1993 y 2023 las 500 empresas encuestadas recibieron en pesos el equivalente a 74.649 millones de dólares;

- Para tomar dimensión de tales cifras podríamos decir lo siguiente: el subsidio promedio anual sostenido entre 1993 y 2023 fue de 3,7 billones de pesos de diciembre 2024, tal como antes se apuntó. El presupuesto destinado al conjunto de la educación superior para 2025 está previsto en 3,9 billones de pesos [1].

El gráfico siguiente muestra qué proporción de la ganancia de la totalidad de estas empresas está explicada por subsidios directos recibidos del gobierno nacional y provinciales en cada uno de los 31 años de la serie.

El 2020 fue excluido porque se trata del año de la pandemia. Las dificultades también afectaron a las grandes empresas: muchas tuvieron pérdidas y el Estado acudió al salvataje masivo y sin especulaciones, incluso subsidiando el pago de salarios. Con excepción de unos pocos años, los subsidios –en proporción a la ganancia final declarada– han sido de dos dígitos.

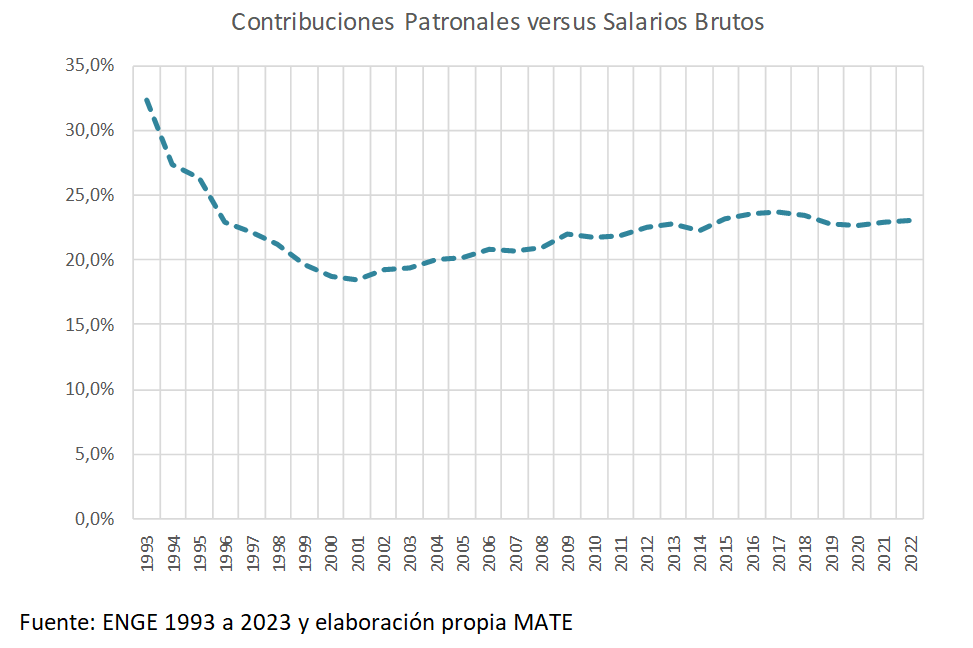

Baja de contribuciones patronales

La reforma del sistema jubilatorio que se hizo tangible con la creación de las AFJPs en julio de 1994 tuvo varios pasos previos. Entre ellos, la reducción –a fines de 1993– de las contribuciones patronales calculadas sobre los salarios. Nunca se reestablecieron las alícuotas a aquellos niveles en nombre del mantenimiento de la competitividad, por lo cual desde 1994 las empresas contaron con un subsidio encubierto, un gasto fiscal en la jerga presupuestaria, una baja estructural en la obligación previsional que es posible medir en forma aproximada. Sabemos, por lo ocurrido, que esa baja en las contribuciones no tuvo ningún efecto relevante en materia de creación de empleo, que cuando se hizo presente fue por el aumento del nivel de actividad y no por el peso de las contribuciones patronales.

El gráfico siguiente muestra el punto de arranque en 1993, cuando las contribuciones eran del 32,4%, y cómo se estabilizaron –desde allí en adelante– en valores siempre inferiores al de la partida. Néstor Kirchner hizo una tenue reparación en 2004 que no cambió la tendencia. Axel Kicillof la hizo llegar al 23,2%, finalizando 2023 con un guarismo de 23%:

Las empresas encuestadas se vieron beneficiadas por esta reducción permanente de las contribuciones patronales. La suma del ahorro entre 1993 y 2023, expresada en pesos constantes de diciembre de 2024, fue de unos 72 billones de pesos. Nadie puede asegurar qué hubiera ocurrido de haberse mantenido el nivel de contribuciones de 1993, pero es legítimo tomar dimensión de esa cifra. El presupuesto de recursos del estado nacional emergente del Anexo I de la Decisión Administrativa 03/2025 publicada el 16 de enero de 2015 en el Boletín Oficial estima que ascenderán en todo el año a 134 billones de pesos. La reducción de contribuciones patronales en la contabilidad de las grandes empresas ha sido un poco más de la mitad de esa cifra.

El capitalismo ya no es lo que era

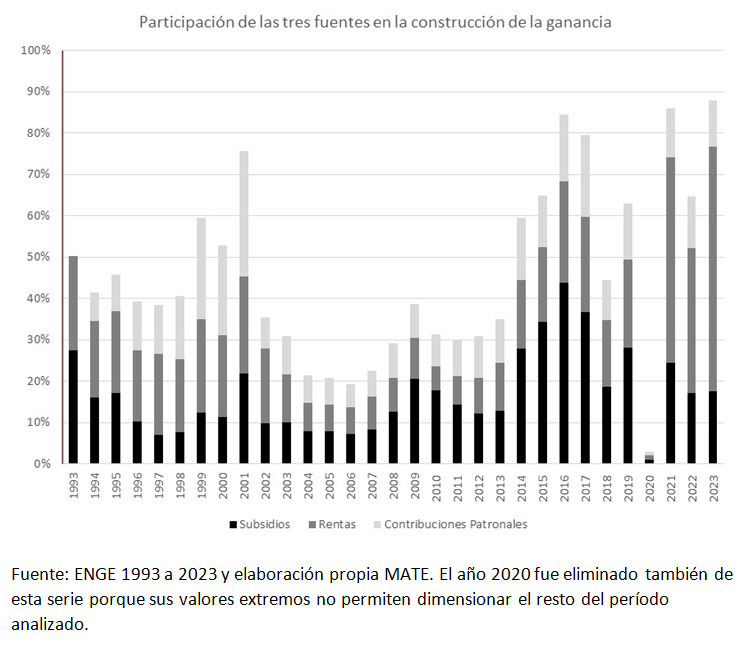

Recorrer la información empresa por empresa, rama por rama, su evolución desde los años ‘90, permite ver la transformación de las estrategias empresarias, una nueva complejidad en el proceso de generación y apropiación de trabajo excedente. El capitalismo tradicional, ya desde su instalación como sistema maduro, fue virando en su estructura de acumulación del capital. Durante el último cuarto del siglo XX se produjeron transformaciones convertidas en senderos de un nuevo tránsito en tal proceso, aceleradas por la implosión soviética (1991) y la incorporación de China a la Organización Mundial de Comercio (1994). Entre otras novedades visibles en el comportamiento de las empresas, puede señalarse la diversificación del origen de la ganancia junto a la centralidad e intensidad que han tomado diferentes formas de renta: suelo, subsuelo, financiera, cambiaria, derechos, uso de tecnología, patentes, plataformas, publicidad, compra-venta de información, participaciones societarias, administración global de precios de transferencia, el negocio de la guerra, etc.

El gráfico siguiente muestra el peso conjunto de formas de ganancia no provenientes de la explotación del trabajo asalariado directo. Suma los subsidios, la reducción de contribuciones patronales antes señaladas y las rentas brutas positivas declaradas, tanto financieras como derivadas de locaciones u otros orígenes.

Las empresas más grandes tendieron a insertarse en el mercado global, conformaron estructuras societarias complejas eludiendo las obligaciones de fiscalidad en la periferia y también en los centros desarrollados, se expandieron horizontalmente y no sólo integrando la cadena de valor. La inestabilidad en las tasas de ganancia y las reconversiones en materia de competencia agudizaron este tipo de búsquedas. La aparición de las nuevas tecnologías de comunicación, imprimiendo una nueva velocidad en la administración de flujos de dinero, entre muchos otros renglones, cambiaron el orden de prioridades en la conducción de las empresas, centralmente las más grandes.

Si en el sistema capitalista maduro el empresario tipo tenía como norte proteger el proceso de producción de trabajo excedente para de ese modo garantizarse ritmo e intensidad de apropiación de ganancia, tal prioridad ha perdido el peso que tenía.

Por el contrario, la búsqueda central está orientada hacia la apropiación de una remuneración bajo alguna forma de renta, eludiendo la responsabilidad de cuidar el proceso de explotación del trabajo asalariado directo, fuente primaria de acumulación real del capital. El capitalismo concentrado se ha vuelto rentista pero no en la versión medieval, sino utilizando los excedentes líquidos originados en los procesos de trabajo y valorización, tal como describe Yanis Varoufakis en Tecnocapitalismo. En consecuencia, creando burbujas, capital ficticio, que aparece al desnudo cuando hay demanda generalizada orientada a hacer líquidas las ganancias contables acumuladas.

En un escenario de retroceso de derechos legítimamente adquiridos como el que vivimos, pareciera extemporáneo revisar estas tendencias estructurales, dada la necesidad de atender las urgencias y emergencias creadas o promovidas por dinosaurios y otras especies propias del mesozoico. La necesidad de construir otro futuro posible requiere una revisión de aquello que no formó parte en las agendas de los gobiernos sensibles a las demandas populares. Este es uno de esos puntos clave. Por último, la construcción de información pública como el caso de la encuesta nacional de grandes empresas (ENGE), tiene un valor estratégico en sí mismo. El problema es cuando se reduce a cumplir sólo un rol descriptivo y no es utilizada como herramienta para corregir o reorientar rumbos.

* Sergio Arelovich es miembro del Mirador de la Actualidad del Trabajo y la Economía.

[1] El monto del presupuesto nacional surge del contenido de la página 242 del Anexo I de la Decisión Administrativa 03/2025 publicada en el Boletín Oficial el 16 de enero de 2025, firmada por Guillermo Francos y Luis Caputo.

--------------------------------

Para suscribirte con $ 1000/mes al Cohete hace click aquí

Para suscribirte con $ 2500/mes al Cohete hace click aquí

Para suscribirte con $ 5000/mes al Cohete hace click aquí